2018-09-19 09:43:54 作者:财经库 来源:新浪财经

来源 | 本本乘

一、那些天雷滚滚的定增基金

前几天在雪球看到篇文章,很具有代表性。

该文称,公司刚把两个运作2年的基金清盘,反思了经验教训。这两只基金都是2016年二季度成立的,主打的是定增项目。定增就是按照打折价买股票,但不能立刻卖出,要锁定12个月。

这两只基金募集了2.2亿,按照原计划2017年底就该到期清盘的,但彼时证监会出新政,要求所有定增的股票解禁后只能卖出一半,剩下的一半再锁定12个月才能卖。

去年原计划到期的时候,还有11%的收益,但到清盘时估算,大概盈利3%左右,连银行定存利率都没跑赢。

现在看来,该作者,以及那两只基金涉及的200多个投资者还算幸运的。如果这两个基金晚成立3个月,全仓被冻住的话,最后可能要亏损20-30%。

而且在基金的运作过程,该基金幸运避过了两个大雷。

一个是乐视网(300104.SZ),-85%的惊天大雷,包括章建平在内的很多大佬都被埋进去,45的中标价,等能卖的时候只剩复权后的8块钱了。

另一个是保千里,这个当年是机构力荐的成长股,业绩增速50%,财务报表完全看不出问题。机构以14.8的价格全部抢光了。

现在这只股票叫*ST保千,单价1.28,因为业绩造假怕是明年就退市了。

该文的反思是:

第一、在中国做投机,人多的地方真的真的不能去。2016年2月之前做定增的确实挣到钱了,之后机会大门很快就关闭,等到2016年5月主流大军进场,大都是接盘侠。

第二、政策风险不可控。监管层大人们一个响指,底下人可能就几亿、几千万没了,这也是在A股做投资无法回避的一部分。

我为什么要引用这篇文章,因为在那段时间,我也联系过部分公司的增发,感同身受:定增项目,天雷滚滚,事后回想,一身冷汗。

乐视汽车的融资,是某券商子公司推荐的项目,承诺10%的年收益,3年内不上市由公司赔付,贾跃亭个人股份全额担保。后来的事大家都知道,贾跃亭做了贾跑跑,如果投了怕是要全额计提损失了。

开尔新材(300234.SZ)的增发,公司是做建筑材料的,当时号称新开发的烟囱内壁珐琅板凭借超强的耐腐蚀、耐磨和相对较低价格,获得重要客户青睐,将成为新的业绩增量来源。公司增发价15.9元,从去年开始业绩亏损、财务暴雷,目前股价6.62元,如参与亏损60%。

中国电建(601669.SH)的增发,央企够可靠吧?

一带一路,基建先行,国企结构调整基金参与,5.86底价,由于机构的踊跃增发价为7.77元。现在股价呢?5.20元,亏损超过30%。

可以说,过去两年里,只要你参与增发,总有款雷你避不过。

一、基金清盘年

2018年,是中国有史以来基金清盘最多的年份,可以这样说,每天都有基金在

清盘。

Wind数据显示,8月份共有泰达宏利启迪混合等48只基金发布清算公告,涉及21家基金公司,同时也创下了单月清盘基金最高记录,而截至今年8月底,年内发布清算公告的基金数量已达261只。

而在2018年之前,公募基金成立19年来(1998-2017)合计只有157只基金清盘。

2018年7月,42只公募基金清盘,当月新成立基金36只,这是我国首次出现清盘基金超过新成立基金数。

与此同时,基金发行失败情况也在不断出现。

在过去19年,基金发行失败只出现过5次。但是,今年到现在,已经有18只基金募集失败,仅在8月,就有6只基金募集失败。考虑到在中国基金申报所耗费的时间成本和人力成本,募集失败的原因大概率是真的卖不出去了。

9月4日,一个极端情况出现了。一款名为安信量化优选股票型发起式基金的公募基金发布公告称:募集期结束,5天共募集了1002.63万元,其中A份额1000.03万元,C份额2.6万元,募集有效认购总户数为5户。

也就是说,除去安信基金本身认购的1000.1万元以外,5天仅仅募集了5户共计2.6万元。

与公募基金相比,私募基金的清盘情况更为严重。

私募排排网的数据显示,截至今年前8个月,总计有2595只私募基金清盘,其中1~8月分别有437只、322只、513只、317只、325只、341只、203只和137只。从结构上看,清盘的股票策略基金有1436只,其次,是复合策略类352只以及管理期货类283只。

格上理财数据显示,8月份,股票策略的私募基金收益率为-4.17%,今年以来累计亏损已经达到了10.38%。其中,百亿级以上私募今年以来亏损最多,亏损已经超过了13%。

二、基金扫雷指南

基金清盘,无论对基金公司,还是对持有人,大都会带来伤害。基金公司损失的是品牌形象,而持有人,损失的是真金白银。

对于投资者来说,更重要的是,在今后,如何避免买到清盘基金?如何防范基金投资大幅亏损的风险?如何避免雷区?

毕竟,如果仅仅依靠媒体的宣传和金融机构的推荐,并不能提供有效信息参考。

媒体多是报喜不报忧,基金公司多是其广告客户,自然新基金发行时一片吹捧。而对于基金公司来说,在产品设计之时,即将历史业绩考虑进去,派明星基金经理坐镇,怎么会说对自己基金不利的话呢?

对过去二十年基金业绩和清盘基金特征进行分析后,我有如下建议:

① 不参与新概念的基金

何谓新概念的基金,大多是打着一堆英文名,从国外引进,机构热捧、普通散户不熟悉、不了解的基金类型。为什么不买新概念基金?

原因在于,此类基金大多是由国外引进的概念,不适合中国国情,美国股市是长牛短熊,而中国往往牛短熊长,监管体制、公司质量也不相同。

基金引进之时,做的只是历史业绩的分析,历史并不能代表未来。举例说,腾讯(0700.HK)在香港过去有600倍涨幅,网易(NTES.US)3000倍涨幅,舜宇光学(2382.HK)200倍涨幅,CDR把这些公司引入国内,还有机会吗?恐怕接盘侠概率更大。

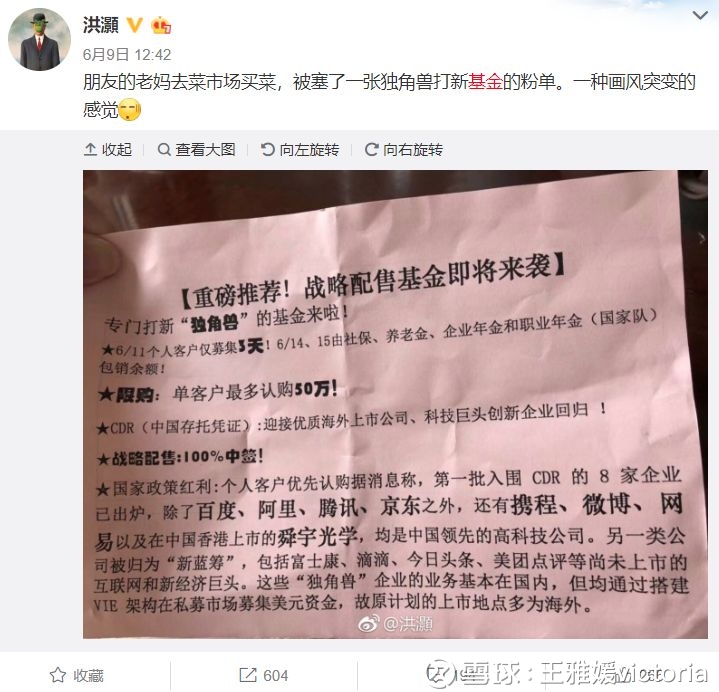

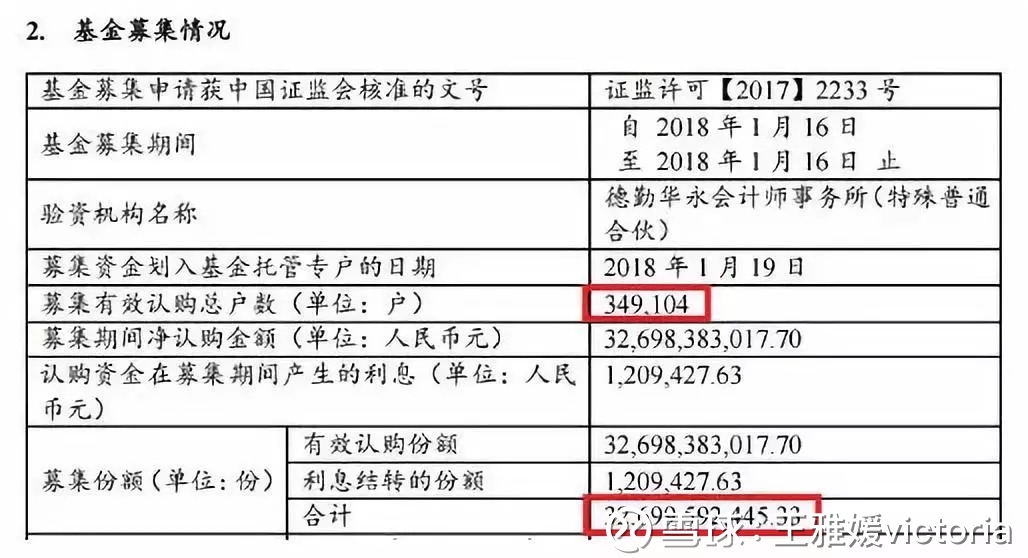

CDR基金,问问普通投资人,怕是10个有9个不知道CDR是什么意思。但是,这并不影响CDR基金发行时,银行给广大中小投资者频频发信息,宣传CDR是以打新股方式参与独角兽发行,机不可失。

现在回头看看,CDR基金很大可能成了一个坑。

那些海外准备回归的公司,马云准备退休了,刘强东涉及性侵了,腾讯也暴跌了,年初470港元,现在320港元。而新上市的独角兽公司呢?工业富联(601138.SH)从开盘的26元多,跌到现在14.79元,快到发行价了。小米集团(1810.HK)在发行价16港元附近徘徊。

而CDR基金,已经作成了债券基金,但是要考虑到,这是要封闭三年,未来怎样操作还未知的基金。因此,上市很可能是有5%以上折价的,投资者大概率还是要亏钱的。

今年发行的,还有一个新概念,叫MSCI基金。本来预测,MSCI纳入A股后,外资会拉高标的价格,实际上指数一路下行,国内公募发了17只MSCI基金,今年亏损大都在10%以上。

回顾2007年牛市的时候,国内不少公募基金发行了QDII基金,要参与海外投资,现在看来也是赶着去追高。11年过去了,很多还在亏损,比如,上投摩根亚太基金,至今亏损25%,嘉实海外基金,亏损20%。

再举例,最近开始发行的养老目标基金,也是需要慎重的。名为养老目标,实际上和养老金入市没有关系,还是从投资者手里募集,是一种封闭期一年以上的FOF基金。养老目标基金投资于股票、股票型基金、混合型基金或商品基金等品种的比例合计原则上不超过30%、60%和80%。

在美国市场,截至2017年底,目标日期基金632只,资产规模为11158亿美元,数量和规模均约占美国公募FOF的50%。

但美国和中国不同,美国的FOF可以投资全球的金融产品,更大范围分散风险。中国的FOF,不能有效分散风险,比如,去年11月发行的海富通聚优精选FOF,至今已亏损15%,其投资的标的,绝大部分还是国内公募的境内产品。

② 不参与明星基金产品

何谓明星基金产品,就是所谓“基金一哥”、“基金一姐”、过去取得最高业绩的基金经理管理的产品。

为什么不能买明星基金经理发行的产品?原因在于不可持续。

能做到基金业绩年度冠军的人,在其组合分散度必然是不足的,势必全仓集中到一个行业或一个模式,以中国股市牛短熊长的趋势,必然在一个短期内将股价尽力拉升。

那么可以想象,在以后的日子里,这些明星股多半踏上漫长的阴跌之路。

举例来说,曾经被媒体称为基金一哥的任泽松,2013年以中邮战略新兴80%以上收益获得股票基金冠军,其在2015年的持股结构为:

可以看到,尔康制药(300267.SZ)、乐视网、腾信股份(300392.SZ),全是后面暴雷的公司,而任泽松的持股,集中在小盘次新股,牛市时固然因股本小、概念新便于拉升,一旦市场不好,或是公司自身经营风险暴露,杀跌风险很大。

2015年,携基金一哥之名,任泽松在中邮发行了一款信息产业灵活配置基金,也是走的小盘股路线,2015年5月成立至今,该基金亏损45%。

当年的基金一姐王群茹,奔私后沿袭其一贯的所谓全通教育(300359.SZ)一类成长股风格,给客户损失惨重,近年来基本销声匿迹了。

易方达宋昆,2015年以近171%的新兴成长基金成为当年股票基金冠军,2016年,该基金就下跌了近40%,排名倒数。而2015年首募规模140多亿、由宋昆管理的易方达新常态,至今为止已亏损65%。

比较近的案例,去年以来走红、媒体热捧的东方资管,其发行大热的三年期基金,东方红睿玺至今亏损15%,今年一月发行的东方红睿泽亏损13%。东方红过去走白马股路线获得了很好的收益,但今年以来,伊利股份(600887.SH)、立讯精密(002475.SZ)、分众传媒(002027.SZ)都出现了颓势。

基金合宜,携兴业全球基金多年积累的口碑,发行了327亿,但是现在呢,踩雷中兴通讯(000063.SZ)、二级市场价格不到0.82,投资者亏损18%。

道格拉斯·诺斯于1993年获得诺贝尔经济学奖 ,他用“路径依赖”理论成功地阐释了经济制度的演进,人类社会中的技术演进或制度变迁均有类似于物理学中的惯性 ,即一旦进入某一路径就可能对这种路径产生依赖。

一旦人们做了某种选择,就好比走上了一条不归之路 ,惯性的力量会使这一选择不断自我强化,并让你轻易走不出去。

任泽松买小盘题材股、徐翔买重组股、东方红买伊利分众传媒、兴全买中兴通讯这类白马股,这都属于路径依赖。

过去,这些明星基金经理就是依靠这些独特的风格获得了很好的回报,他们往往会延续甚至强化这种风格。

但是,历史不能简单重复、市场是复杂多变的,以A股风格转换之快,一种风格打天下,过犹不及,去年的冠军,今年可能就垫底,这就是不建议买明星基金的道理。

③ 不要买设计结构有缺陷的基金

什么叫结构有缺陷?就是产品的设计上就有严重缺陷,导致风险收益不对等的产品。

分级基金是个典型案例。分级基金作为一种杠杆类投资产品,它的出现满足了投资者根据自身投资偏好选择风险程度不同的投资对象的要求,特别是在股市行情大幅度上涨的背景下,持有B份额的投资者将有望获取较高收益。

但该类产品在设计中,风险收益明显是不匹配的。

在设计上,该类分级基金往往将下折阈值设定在0.25元,即当分级基金B份额单位净值跌破0.25元时触发下折,意味着下折当日分级基金B份额的净值杠杆高达5倍以上。

而在上折过程中,分级基金B份额净值杠杆不断降低,上折触发日往往在1.5倍左右。这也意味着分级基金B份额单位净值具有“越涨越慢,越跌越快”的基本特征,也就是说该类基金是高风险低收益的。

如果分级B长期持有,逐渐归0是一个大概率事件。

封闭式基金也是有缺陷的产品,需要谨慎购买,或者尽量不购买。

实际上,早在10几年前,我国就存在封闭式基金,由于设计上的缺陷,后来进行了封转开,将大批封闭式基金转为开放式基金。但近几年来,封闭式基金重出江湖,并有了较大的发展,东方资产、兴全、CDR等都采用了封闭式基金的方式。

封闭式基金解决了投资者频繁申购赎回带来的操作干扰,但却带来了投资者无法灵活变现的问题。谁知道三年后经济情况如何?

即使你对基金经理不满意,也无法提前赎回。这种不确定,就是风险。

2015年,我国发行了很多投资新三板的基金,封闭期三年。2015年、2016年间,新三板基金产品参与了941家公司的定增。其中,264只股票今年以来一直没有交易,成交不活跃的股票多达700只,占比达70%。

而到了2018年产品到期的时候,很多新三板基金出现大幅亏损,由于缺乏流动性,到期后还无法变现。爱建证券恒基新三板1号次级集合资产管理计划,最新净值只有0.0430,也就是说,当年投资的100万元,如今只剩4万元。

没有流动性的东西,风险是很大的。

另外,虽然国内多家基金公司在发行,但量化基金在设计上也是有缺陷的产品。

量化基金的一大特点是大量分散持股,重选股轻择时,故量化基金在主题轮动、热点分散的震荡市及牛市中表现更好,而不适合市场分化行情。经济有下行危险的时候,个股更有可能呈现二八、甚至一九现象,即只有10%的股票是涨的,90%的股票下跌,这种市场环境下高度分散的量化投资大概率会亏损。

举例来说,过往业绩优秀的长盛量化先锋基金,今年以来亏损22%。

④ 回避小基金

经过20年发展,国内基金业格局基本已经有了趋势。

大基金公司:一般基金经理人数众多,同时还有超百人的投资研究团队,卖方服务也充分。长期来看比较稳健,可能不会拿冠军,但时间拉长到2年、3年、5年,业绩在市场中是胜出的,跑赢市场的。

小基金公司:研发团队是不足的,卖方资源也有限,经常出现一个基金经理管理旗下几只基金的现象,操作风格也高度雷同。未来做规模、出业绩,小基金公司更可能采取一种激进的方式。

比如,华商基金,在原总经理梁永强辞职前,长期热衷军工股,旗下基金大多持有很高的军工股仓位。中邮基金,长期持有小盘股、次新股。这种风格一旦不适应市场,长期亏损的概率较大。

美国麻省理工学院教授克鲁格曼在蒙代尔-弗莱明模型的基础上,结合对亚洲金融危机的实证分析 ,提出了“不可能三角”(Impossible triangle/Impossible trinity theory),一个国家不可能同时实现资本流动自由,货币政策的独立性和汇率的稳定性。

而对于基金投资来说,不可能三角指,基金投资人不可能同时实现高收益率、低风险率、可持续性。

基金发行之时,往往宣传的是其历史业绩的高收益,预测模型的高收益,却不知道,这同时也意味着高风险、难以持续。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陶然

上一篇:连续两季净赎回均超2亿份 兴业系6基金被机构"吊打"

下一篇:公募穿越牛熊不悲情:王者东方红平均收益43.84%