2018-10-22 13:07:11 作者:财经库 来源:新浪财经

一周回顾(沪指收复2500点)

来源:华夏基金渠道服务

市场概况

周五(10月19日),两市再度大幅低开,但随后宁德时代等创业板蓝筹率先上攻,科技股也开始躁动,地产、券商等权重也受情绪感染相继回暖;午后两市在副总理提振股市信心后全线爆发,创业板指一度大涨近4%,两市迎来久违大涨。

截至收盘,上证综指收涨2.58%报2550.47点,站上5日线;深证成指涨2.79%报7387.74点,创业板指大涨3.72%报1249.89点,创近4个月最大单日涨幅。两市成交2870.11亿元,量能小幅放大。

本周,受前几日连续调整影响,上证综指、深成指均跌超2%,创业板指跌逾1%。

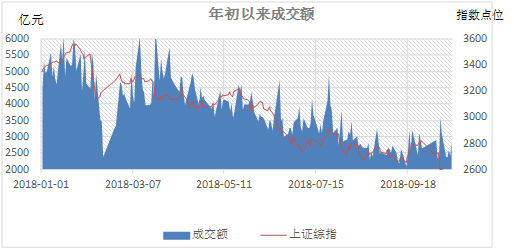

市场量能

本周日均成交为2520亿元,较上周的2849亿元,市场量能有所减小。

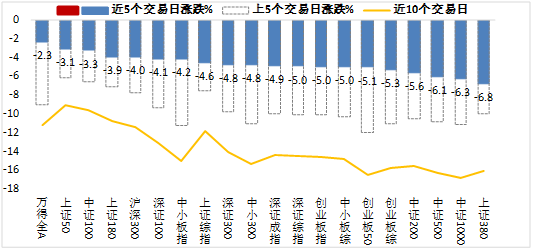

市场风格

今日市场呈现出普涨行情,其中创业板50、创业板指、上证50表现亮眼,单日涨幅均超3%。

本周市场呈现出普遍回调的态势,万得全A、上证50、中证100相对抗跌,而上证380、中证1000、中证500跌幅居前。

概念行业

本周小程序、粤港澳自贸区、汇金概念涨幅居前;而长江经济带、中国国际进口博览会、低价股概念则回调较深,周跌幅均逾10%。

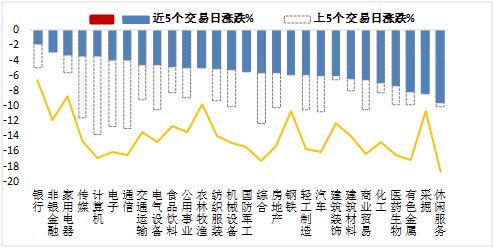

从申万一级行业看,今日全行业均有不同程度上扬,其中非银金融、计算机板块表现强势,单日涨超4%。

本周呈现全行业回落行情,其中金融、家用电器、TMT板块相对抗跌;而休闲服务、采掘、有色金属板块回调较深,单周跌逾8%。

涨跌统计

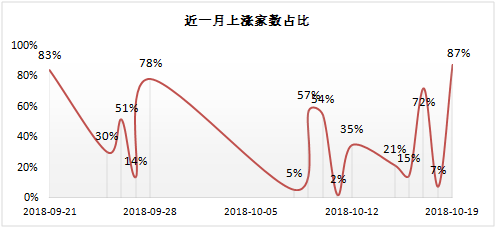

【上涨占比】

今日上涨占比87%,较前日大幅回升,处于近一月最高水平。

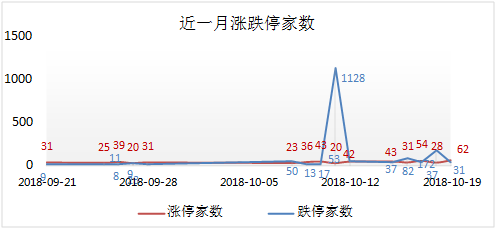

【涨跌停】

今日涨停62家,较前日有所增加;跌停31家,较前日大幅减少。

资金观察

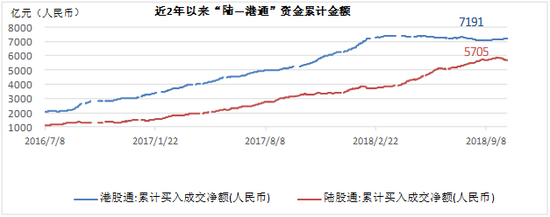

【陆港通】

10月18日,北上资金净流出6亿元,余额5705亿元。南下资金净流入2亿元,余额7191亿元。

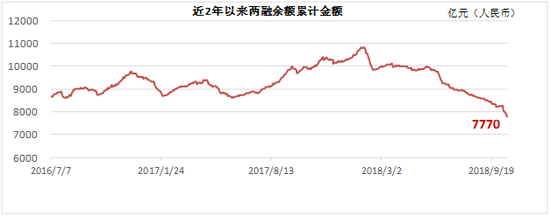

【两融余额】

10月18日,两融减少52亿元,连降7日,跌破7800亿元,余额7770亿元。

海外市场

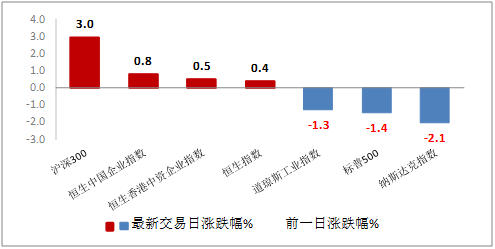

隔夜美国三大股指再度收跌,道指收跌逾320点,纳指收跌逾2%。今日港股全线反弹,恒指收涨0.4%。

政策聚焦

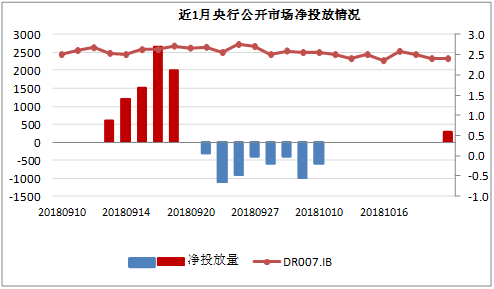

【央行】

易纲:近期股市波动主要受投资者预期和情绪影响。实际上,当前我国经济基本面良好,金融风险防控取得进展,宏观杠杆率已经企稳,经济内生增长潜力巨大,经济继续保持稳定增长的动力增强。总体看,当前股市估值已处于历史较低水平,与我国稳中向好的经济基本面形成反差。

10月19日,公开市场操作结束了连续14个工作日的停摆,央行进行了300亿元7天期逆回购操作,全部实现净投放。下周将迎来本月税期高峰,预计央行将继续开展公开市场操作,且操作力度将有所加大。

【证监会】

刘士余:鼓励地方政府管理的各类基金、合格私募股权投资基金、券商资管产品分别或联合组织新的基金,帮助有发展前景但暂时陷入经营困难的上市公司纾解股票质押困境,促进其健康发展。

名家论市

【招商证券谢亚轩】

根据人民银行最新公布的数据,9月末央行外汇占款余额为21.4万亿元,环比减少1193.95亿元,此为一年多以来首次出现明显负增长,这也意味着一年多以来央行首次在外汇市场中进行明显干预。央行外汇占款余额的大幅下降并非没有先兆,早在此前公布的外汇储备数据中我们便可发现,9月份单月外储减少了226.91亿美元,而根据我们的估算,真实交易变动规模约在-200亿美元(约合1400亿元人民币),基本与最新公布的央行外汇占款数据相吻合。而易纲行长日前表示:“中国央行坚持以国内优先,以国内经济为主来考虑货币政策”,在美联储加息周期背景下,稳汇率需求对于货币政策的制约出现明显减弱,中美利差也已收窄至39bp的较低水平,如果汇率出现大幅波动显然不利于国内经济以及资本市场的稳定,那么央行适时出手直接干预外汇市场也就在情理之中。此外,对于中国债券市场而言,无论是此前的定向降准,还是当前的外储减少、央行外汇占款余额下降,可能都指向了外部负面约束条件的逐步解除。

【广发证券廖凌】

港股仍存长线吸引力,但风险并未释放完——18年6月份以来,港股下跌既伴随着盈利下调,也伴随着估值收缩。从动态估值来看,目前恒指ForwardPE跌至10.7倍,已接近10年以来均值-1标准差;从静态PE来看,恒指估值在全球范围内偏低,且位于历史较低分位。但以“离岸”的风险溢价(ERP)衡量,港股面临的外部风险仍然存在,美股、美债等因素对港股产生压制。美股从“甜点区”转向“引爆点”——利率波动、政策和事件扰动等非基本面因素都可能造成美股下跌的“蝴蝶效应”;加上EPS增长预期趋于衰减,增加了未来美股下跌风险。而对于港股而言,波动风险的传导、无风险收益率上行和跨境资金流出,加剧了港股的波动。等待风险释放,静待改革政策落地——港股短期或已进入超卖,但外围风险释放压制市场情绪。国内改革政策的逐步明朗化,是促使市场企稳的重要条件。若结构性政策推出超预期,消费和科技股是很好的反弹品种。而在政策明朗之前,配置相对偏防御,如保险、消费服务、香港本地龙头、公用事业、纺织服装等。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

上一篇:基金产品:博时央调ETF联接等基金发行

下一篇:从6124到2546 主动权益类基金赛跑大盘的11年(榜单)