2018-09-27 10:32:03 作者:财经库 来源:新浪财经

来源:债市覃谈

国君固收 ·专题研究 | 摘要:

直辖市综合评级比较。全国纳入统计的75个直辖市区(包括2个副部级区、70个正厅级区和3个副厅级县)中,上海、北京直辖市区评级普遍较高,天津和重庆相对较弱。综合排名最强的是上海浦东新区、北京朝阳区、北京海淀区、上海嘉定区、北京西城区,综合实力较差的是重庆酉阳县、天津蓟州区、重庆奉节县、重庆秀山县和重庆南川区,排序后20名中地处重庆的有12个

经济实力比较。以2017年GDP、人均GDP和固定资产/GDP规模衡量直辖市区经济实力、发展状况和经济结构。17年GDP最高的直辖市区依次为上海浦东新区、天津滨海新区、北京海淀区,均超过5500亿元。GDP最低的依次为重庆酉阳县、重庆武隆区、重庆秀山县,均在200亿元之下。

财政收入比较。以2017年一般预算收入衡量财政实力,财政实力最强的直辖市区是上海浦东新区、天津滨海新区、北京朝阳区,最低的依次为重庆秀山县、酉阳县和武隆区。

收入稳定性比较。以2017年税收/一般预算收入来衡量,75个直辖市区中,占比最高的是北京朝阳区、北京西城区、天津西青区,最低的是天津宁河区、重庆大足区、重庆奉节县。

收入平衡性比较。以“一般预算收入/支出”、预算赤字率即“(预算收入-支出)/GDP”来衡量。直辖市区中,收入平衡性最高的是北京朝阳区、北京西城区、天津西青区,收入平衡性最低的是重庆奉节县、重庆酉阳县、北京密云区。

动态指标比较。以2012-17年GDP、一般预算收入年化复合增速衡量。地区波动性指标,以2012-17年GDP、一般预算收入名义增速的标准差来衡量,该指标越小,显示地方经济、财政状况越稳定。

城投平台偿债风险。以城投发行人有息债务余额、城投发行人债务余额/GDP、城投发行人债务余额/一般预算收入,衡量各直辖市区城投债务率和偿债率,以城投发行人短期有息债务余额/一般预算收入衡量短期偿债风险。

1、75个直辖市区综合评级比较

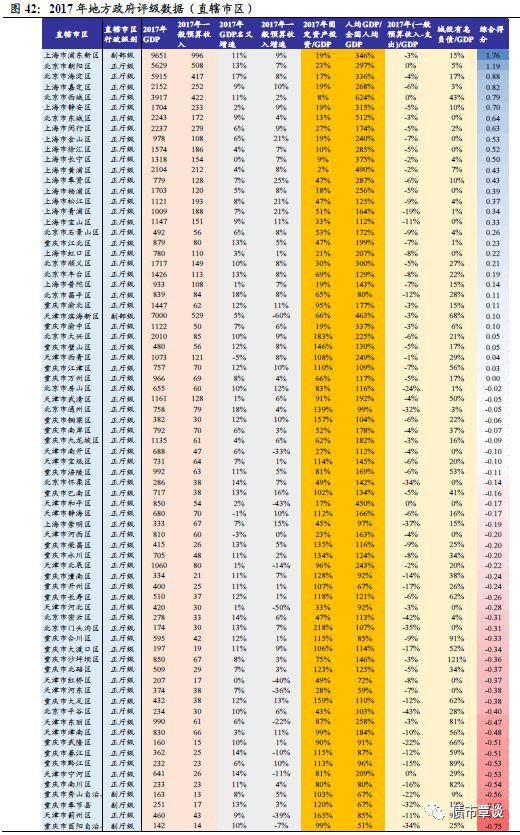

全国纳入统计的75个直辖市区(包括2个副部级区、70个正厅级区和3个副厅级县)中,上海市辖区地方政府评级普遍较高,北京市辖区评级次之,天津和重庆市辖区相对较弱。接下来将分不同指标介绍评级的详细情况。本报告选择了行政级别、经济实力、财政实力、财政自给率、收入波动性与平衡性、债务风险等,6大项、17个分项指标作为评级要素,在此基础上,对75个直辖市区综合实力进行了评级和排名。

为了更清晰的看到所有直辖市区评级情况的差异,我们选取了直辖市区中综合评分排名前20与后20来进行比较,按评分越高、综合实力越强排列。75个直辖市区中综合排名最强的前5名依次是,上海浦东新区、北京朝阳区、北京海淀区、上海嘉定区、北京西城区,除浦东新区是副部级新区,其他均为正厅级直辖市区。所有直辖市区中综合实力较差的是重庆市酉阳自治县、天津市蓟州区、重庆市奉节县、重庆秀山县和重庆南川区,排序后20名中地处重庆的有12个。

1.1 直辖市区经济实力与经济结构对比

2017年GDP前20名中,最高的直辖市区依次为上海市浦东新区、天津市滨海新区、北京市海淀区、北京市朝阳区。这4个地区的GDP均超过了5500亿元,其中,上海浦东新区2017年GDP为9651亿,位列第一;而天津市滨海新区受经济数据挤水分冲击,GDP大幅缩水,修正为7000亿左右,北京市海淀区和朝阳区次之,分别达到5915亿和5629亿。前20名的直辖市区中,上海、北京市辖区分别占到9席、7席,而重庆和天津市只有2区上榜,从经济实力而言,上海市辖区优势依然比较明显。

2017年GDP后20名中,最低的直辖市区依次为重庆市酉阳自治县、重庆市武隆区、重庆市秀山自治县、北京市门头沟区和重庆市大渡口区。这5个地区的GDP均在200亿元之下。GDP后20名的直辖市区,有12个地区属于重庆市,北京、天津和上海各占据4个、3个和1个,重庆市辖区经济实力在四个直辖市中相对较弱。

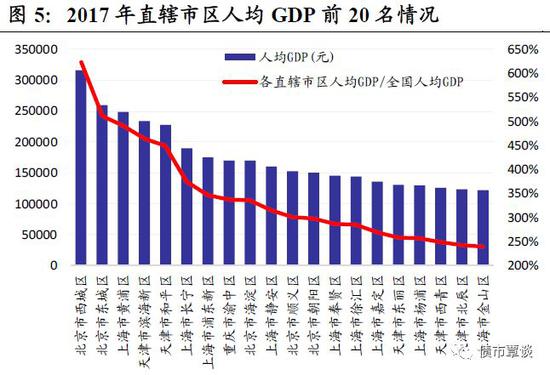

从人均GDP水平来看,北京西城区、北京东城区、上海黄浦区、天津滨海新区和天津和平区位居前5位,人均GDP均在22万元以上,是全国人均GDP水平的4.5倍以上。人均GDP排名前20的直辖市区,平均人均GDP为17.55万元,其中,上海、北京、天津各占9个、5个和5个,而重庆仅有渝中区1席上榜。在人均GDP排名后20位的直辖市区中,最低的依次为重庆酉阳县、天津河东区、重庆秀山县、重庆奉节县和重庆开州区,人均GDP均不足3.5万元,为全国水平的不足70%。排名后20名的直辖市区人均GDP平均值为4.26万元,其中,重庆市占据11席,北京、天津和上海各占4席、4席和1席。

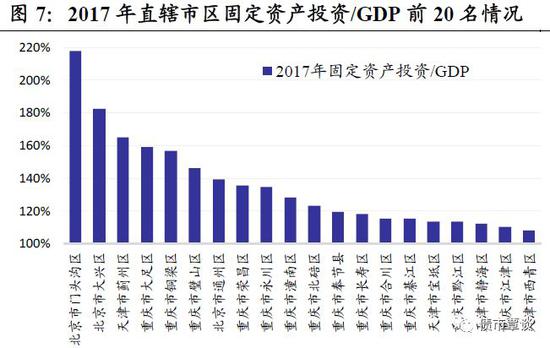

我们以2017年“固定资产投资/GDP”指标,衡量各直辖市区经济对固定资产投资的依赖性。2017年固定资产投资占GDP比排名前20的直辖市区中,最高的依次为北京门头沟区、北京大兴区、天津蓟州区、重庆大足区和重庆铜梁区,占比均在150%以上,投资占比前20个直辖市区中,重庆、北京和天津分别占到13个、4个和3个。

2017年固定资产投资占GDP比排名后20位直辖市区中,最低的依次为上海黄浦区、北京西城区、上海长宁区、上海徐汇区和北京东城区,占比均不超过15%,投资占GDP比重后20名平均占比仅为18%,从区域分布看,上海占11个、北京和天津各4个、重庆仅渝中区1个。

1.2 直辖市区财政收入比较

我们主要以2017年一般预算收入(公共财政预算收入)衡量直辖市区的财政实力。

2017年一般预算收入规模前20名中,最高的直辖市区依次为上海浦东新区、天津滨海新区、北京朝阳区、北京西城区和北京海淀区,这5个直辖市区的一般预算收入均超过400亿元。其中,上海浦东新区2017年一般预算收入最高,达到996亿元,滨海新区、北京朝阳区、西城区和海淀区分别为529亿、508亿、422亿和417亿。前20名的直辖市区中,上海占到12席,财政实力普遍高于其他市辖区,而北京和天津各占5席和3席。

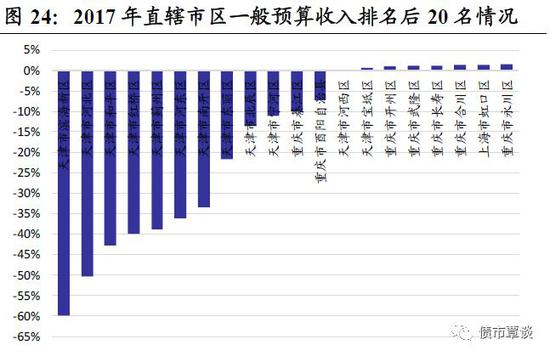

2017年一般预算收入规模排名后20名中,最低的直辖市区依次为重庆市秀山县、重庆市酉阳县、重庆市武隆区、重庆市奉节县和天津市红桥区,这5个直辖市区或自治县一般预算收入均低于18亿元,其中重庆秀山县最低,仅为12.6亿元,后20名的直辖市区一般预算收入水平低于38亿元,平均仅24.1亿元,其中,隶属重庆的有14个,财政实力相对偏弱,而隶属北京和天津市的各3个。

1.3 直辖市区收入稳定性比较

收入稳定性以2017年税收收入占一般预算收入比例来衡量,由于税收收入较为稳定,税收占比越高,反映地方政府预算收入稳定性相对越强。对于部分直辖市区缺失数据,我们以16年税收占比数据替代。

2017年收入稳定性指标排名前20名中,北京朝阳区、上海徐汇区、上海闵行区、上海嘉定区和上海长宁区位居前5,其中,北京朝阳区收入稳定性最高,为103%。前20名直辖市区中,上海13个、北京4个、重庆2个、天津1个。收入稳定性排名后20名的直辖市区中,以重庆和天津市直辖市区为主,其中,天津宁河区、重庆大足区、重庆奉节县、重庆南川区和重庆璧山区排名后5位,收入稳定性指标均在51%以下,天津宁河区的比例最低,仅为38.2%。

1.4 直辖市区收入平衡性比较

财政收入平衡性一般以“一般预算收入/一般预算支出”衡量。该指标越接近1,意味着一般预算收支越平衡,各地区2017年一般预算收入和一般预算支出数据均来自当地财政厅关于2017年预算执行情况和2018年预算草案的报告。

2017年财政收入平衡性最高的直辖市区依次为北京朝阳区、北京西城区、天津西青区、上海长宁区和上海黄浦区,这4个地区的财政收入平衡性均在80%以上,其中,北京朝阳区收入平衡性最高为99%,排名前20位的直辖市区中,上海、天津个占据8个和6个,北京、重庆各占3个。财政收入平衡性最低的后20名中,最低的直辖市区依次为重庆奉节县、重庆酉阳县、北京密云区、北京平谷区和北京通州区,这5个地区的收入平衡性均在25%以下,重庆奉节县的收入稳定性最低,仅有17%,后20名的直辖市区中,重庆占12个,北京、上海和天津各占6个、1个和1个。

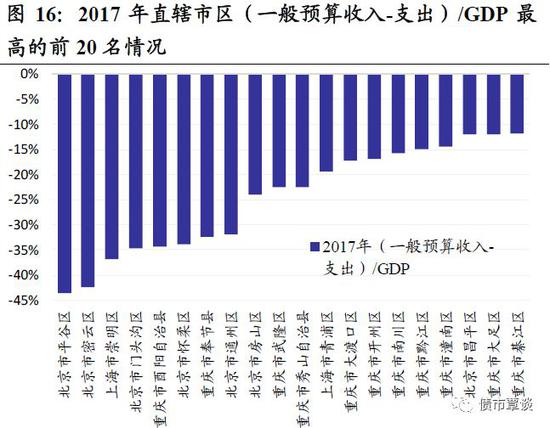

我们也可以一般预算赤字率(即2017年(一般预算收入-支出)/GDP)衡量各直辖市区财政平衡性,预算赤字率水平越高,财政支出对上级补助、转移支付和债务转贷收入等依赖性越大,财政自平衡性越弱。从预算赤字率水平来看,预算赤字率最大的前20名排序中,前5位依次为北京平谷区、北京密云区、上海崇明区、北京门头沟区和重庆酉阳县,预算赤字率均高于34%,前20名平均值达到24.6%,财政平衡性偏弱。

预算赤字率最低的前20名直辖市区,预算赤字率均不超过4.5%。最低的依次为北京朝阳区、北京西城区、天津西青区、上海长宁区和上海黄浦区,赤字率水平均低于2.5%,财政平衡性较强。前20名直辖市区中,天津、重庆、北京和上海各占据8个、5个、4个和3个。

1.5 直辖市区动态指标比较

动态质量的衡量标准主要以GDP、财政收入增速为代表。这里选取的是2012-2017年地方政府一般预算收入和GDP平均增长率,该指标越大,显示增长情况越好。各地区的2017年一般预算收入和GDP的数据分别来自当地国民经济和社会发展统计公报、政府工作报告或预算执行情况与预算草案报告、以及统计年鉴等。

2012-2017年GDP复合年化增速前20名的直辖市区中,最快的依次是上海市静安区、天津宁河区、上海嘉定区、天津武清区和上海金山区,GDP复合增速均在15%以上,从直辖市区分布看,重庆、天津和上海各占9个、7个和4个。2012-17年GDP复合增速后20名的直辖市区中,最慢的依次为天津滨海新区、上海虹口区、天津河西区、上海奉贤区和上海松江区,天津滨海新区受17年经济数据挤水分影响,GDP大幅下修,导致5年复合增速仅-0.58%,而其它4个直辖市区复合增速分别为3.43%、4.09%、4.53%和4.8%,均低于5%。

2017年GDP名义增速前20名的直辖市区中,最快的依次是北京昌平区、北京通州区、北京海淀区、北京密云区和天津宁河区,GDP名义增速分别为18.4%、17.9%、17.4%、14.2%和14.1%,前20名平均增速为13.6%;2017年GDP名义增速后20名的直辖市区中,最慢的依次是天津西青区、天津河西区、天津静海区、天津红桥区和上海长宁区,名义增速分别为-4.7%、-3%、-0.7%、-0.5%和0.1%,后20名平均增速仅为2%,从直辖市区分布看,天津占10个、上海占7个,而重庆和北京各2个和1个。

2012-2017年一般预算收入复合增速前20名的直辖市区中,最快的依次是上海静安区、上海青浦区、上海金山区、重庆江津区和天津武清区,年化复合增速依次为29%、20.1%、19.4%、17.9%和17.7%,上海静安区增速较快,主要由于2017年上海静安区与闸北区合并成为新静安区,财政收入合并核算,产生较大影响。一般预算收入复合增速后20名,增长最慢的依次为天津滨海新区、重庆北碚区、重庆渝中区、天津东丽区、重庆九龙坡区和重庆江北区,年化复合增速均为负值,但部分区域受到财政数据挤水分冲击,或者因区域规划受到财政收入转出核算的较大影响,数据呈现较大波动。

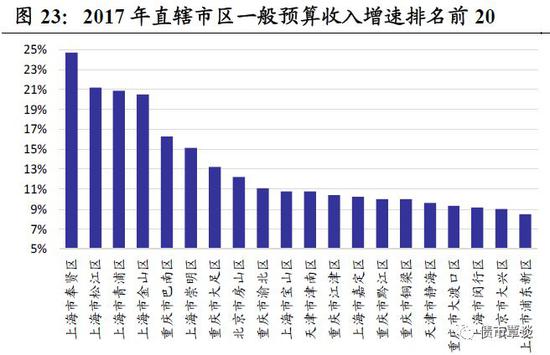

从2017年一般预算收入增速来看,最快的依次为上海奉贤区、上海松江区、上海青浦区、上海金山区,预算收入增速均在20%以上,增速排名前20的直辖市区中,上海、重庆各占9席和7席,而北京和天津各占2席。预算收入增速排名后20的直辖市区中,以天津市占比居多,主要受到17年财政数据挤水分影响(可比口径同比数据未发布,根据实际公布值计算),降幅靠前的依次为天津滨海新区、天津河北区、天津和平区、天津红桥区和天津蓟州区,同比跌幅均在38%以上,17年预算收入负增长的直辖市区共12个,天津占10席、重庆占2席(綦江区和酉阳县)。增速排名后20位的直辖市区中,天津、重庆占12个和7个,上海仅1个,北京为0。

1.6 直辖市区波动性指标比较

除以上核心指标外,我们还选取了一些辅助指标,主要是波动性指标。波动性指标是以2012-2017年直辖市区一般预算收入、GDP 增长率的标准差衡量,该指标越小,反应地方政府经济增长、财政收入越稳定。

我们以2012-17年GDP名义增速的标准差作为衡量经济增长波动性的指标,过去6年GDP增长率波动性最高的前20名直辖市区中,位居前5位的是天津宁河区、天津武清区、天津滨海新区、天津北辰区和天津津南区,平均波动率在12%以上,前20位平均波动率为10.2%。GDP波动率最低的20大直辖市区中,上海闵行区、上海青浦区、上海崇明区、上海嘉定区和上海浦东新区排名前5,2012-17年平均波动率仅0.58~1.17%,后20名经济平均波动率仅为1.52%。

我们以2012-17年各直辖市区一般预算收入增速的标准差,作为衡量财政收入稳定性的指标,2012-17年一般预算收入增长波动性最高的前20位直辖市区中,排名前5的依次是上海静安区、上海黄浦区、天津滨海新区、天津宁河区和天津河北区,波动性最高的前20名直辖市区中,天津有11个、重庆有6个,上海和北京仅有2个和1个。直辖市区财政预算收入增速波动性最低的后20名中,波动性最小的是上海宝山区,波动率仅为1.6%,其次依次为北京朝阳区、北京丰台区、重庆大足区和上海普陀区,排序后20名平均财政收入波动率为3.9%,从区域分布看,北京有8个、上海有7个、重庆有5个。

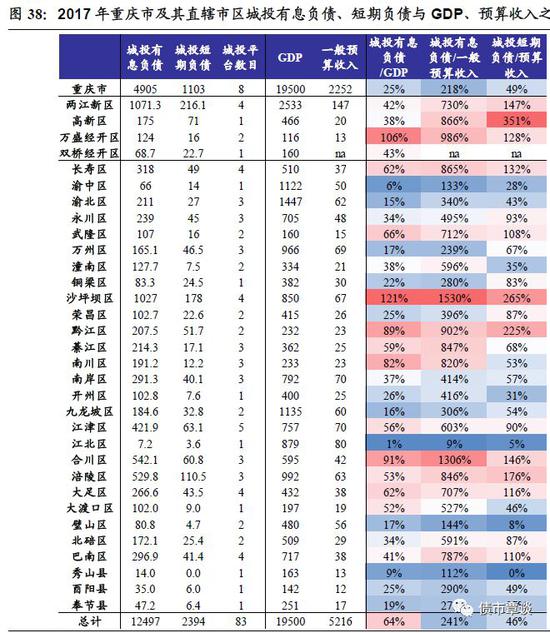

1.7 直辖市区城投平台有息债务率、偿债率对比

我们以各直辖市市本级、直辖市区的城投发行人有息债务余额衡量城投债务规模,以“城投发行人债务余额/GDP”、“城投发行人债务余额/一般预算收入”衡量各直辖市区城投债务率和偿债率,以“城投发行人短期有息债务余额/一般预算收入”衡量各直辖市区城投短期偿债风险,其中,城投发行人根据wind城投名单和地方国企属性确定,并剔除控股关系造成的合并报表影响,主要结论如下:

1)从各直辖市市本级、市辖区城投发行人有息负债规模分布看,1000亿以上有9个,除了4大直辖市市本级外,还包括天津滨海新区、北京西城区、上海浦东新区、重庆两江新区和重庆沙坪坝区,城投债务绝对水平较大;500-1000亿、300-500亿以及200-300亿各占5个、8个和11个,而200亿以下直辖市区有40个,占总量的54.8%。在城投有息债务绝对规模排名前25位的直辖市区中,重庆占据9席、天津占7席,北京和上海各占6席和3席。

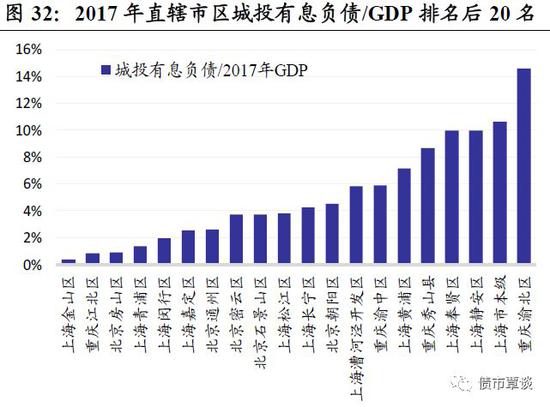

2)以2017年“城投发行人有息负债/GDP”计算的各直辖市区债务率看,排名最高的前20名中,重庆沙坪坝区、重庆万盛经开区、天津蓟州区、重庆合川区位居前4位,债务率均在90%以上,前20名中重庆直辖市区占据13席、天津占5席,北京占2席;而债务率较低的后20名直辖市区中,上海金山区、重庆江北区、北京房山区、上海青浦区和上海闵行区排名后5位,整体均低于2%,后20名直辖市区平均债务率仅5.17%。

3)以2017年“城投发行人有息债务余额/一般预算收入”衡量的各直辖市区偿债率来看,排名最高的前20名直辖市区中,重庆占据15个、天津占据5个,其中,天津蓟州区、重庆沙坪坝区、天津东丽区、重庆合川区和重庆万盛经开区偿债率最高位于前5位,而上海金山区、上海青浦区、重庆江北区、北京房山区和上海闵行区偿债率最低,整体不到20%。

我们具体列出了北京、上海、天津、重庆4大直辖市市本级和市辖区的城投有息债务规模,以及债务率、偿债率水平,可以看出4大直辖市的城投债务风险和分布各有不同:

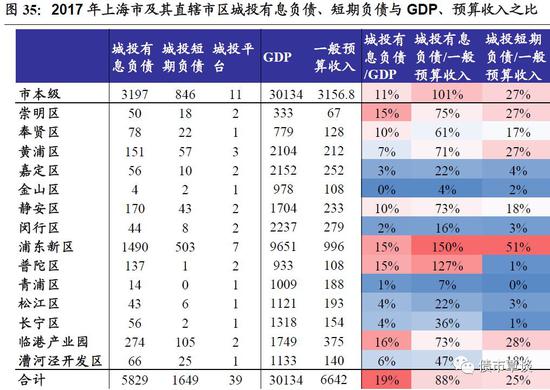

1)对上海而言,整体债务率水平最低,总体城投有息负债/GDP仅为19%。其中市本级债务3197亿,占到55%。其它直辖市区除浦东新区过千亿外,城投有息债务规模均不超过300亿。从各直辖市区债务率水平看,浦东新区、普陀区、崇明区、临港产业园相对较高,在15-16%左右;而金山区、青浦区、嘉定区债务率水平最低,均不足4%。总体上,上海无论市本级还是市辖区,城投债务风险均相对较低。

2)对北京而言,整体债务率水平高于上海,但明显比重庆、天津低。总体城投有息负债/GDP为62%,北京城投平台的债务规模较为集中,尤其北京国有资本经营管理中心1家有息债务就达9917亿,占市本级总债务的43%。我们剔除这一平台,计算的市本级债务率为46%,城投平台多集中于市本级。其它市辖区中,西城区、海淀区绝对债务水平较高,但从偿债率看,西城区、顺义区、丰台区、昌平区排名相对靠前。总体上,北京的城投债务风险主要集中在市本级。

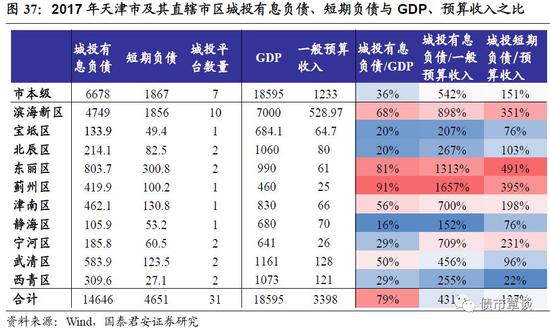

3)对天津而言,整体城投有息负债/GDP比达到79%,城投平台债务主要集中在市本级和滨海新区,占比达到78%,此外,东丽区、武清区城投债务规模也在500亿以上。从债务率水平看,蓟州区、东丽区、滨海新区债务风险相对偏高,而静海区、宝坻区则相对较低。总体上,天津的债务风险主要集中在部分市辖区和滨海新区上。

4)对重庆而言,城投平台债务分布则较为分散,市本级债务风险较小,而部分直辖市区债务风险偏高。其中,市本级8大平台债务额仅4905亿,占全部城投有息负债的39%,此外,两江新区、沙坪坝区城投债务规模在1000亿以上,合川区、涪陵区、江津区债务规模也在400亿以上,其它区则多在300亿以下。从债务率风险看,重庆多数直辖市区债务风险要明显高于北、上、津,尤其重庆沙坪坝区、黔江区、合川区、万盛经开区、南川区等债务率达到80-120%,而江北区、渝中区、渝北区、九龙坡区等债务风险较低,整体不到20%。

2、直辖市区综合实力全景评级

我们对75个直辖市区综合实力进行全面评级,涉及行政级别、经济实力、财政实力、财政自给率、收入波动性与平衡性、债务风险等6大项、17项细项指标。在此基础上,对各直辖市区进行了综合排名,主要指标选取如下表,在方法上,我们首先对各项指标(区分正向、负向指标)进行标准化,以“(指标-平均值)/标准差”计算,再按各指标权重计算加权得分,各指标权重如下:

从75个直辖市区综合评分和排名计算结果来看:

1)75个直辖市区中综合排名最强的是上海浦东新区、北京朝阳区、北京海淀区、上海嘉定区、北京西城区,除浦东新区是副部级新区,其他均为正厅级直辖市区。所有直辖市区中综合实力较差的是重庆市酉阳自治县、天津市蓟州区、重庆市奉节县、重庆奉节县和重庆秀山县,排序后20名中地处重庆的有12个。

2)各直辖市区中综合排名前4位分别是,上海市辖区为浦东新区、嘉定区、静安区和闵行区,北京市辖区是朝阳区、海淀区、西城区和东城区,天津市辖区是滨海新区、西青区、武清区和南开区,重庆市辖区分别是江北区、渝北区、渝中区和璧山区。从综合得分看,上海、北京市辖区综合实力显著强于重庆和天津。

3)各直辖市区中综合排名后4位分别是,上海市辖区为崇明区、普陀区、虹口区和宝山区,天津市辖区为蓟州区、宁河区、津南区和东丽区,北京市辖区为平谷区、门头沟区、密云区和怀柔区,而重庆市辖区为酉阳自治县、奉节县、秀山自治县和南川区。

3、风险提示

对各省地级市的综合评级打分与信用风险的相对排序,仅以文中提及的指标计量作为计算和参考,测算的综合实力和相对风险排名与实际风险发生可能存在偏差,具有一定不确定性。

4、附表:相关数据公开

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:城投债发行规模有所提升 发行主体以市本级企业为主

下一篇:靳毅权益周报:缺乏主线的市场 分化仍将延续