2018-10-01 11:31:57 作者:财经库 来源:新浪财经

来源:文涛宏观债券研究

摘要

预计工业增加值增速6%左右。9月以来生产数据依然偏弱。发电耗煤量增速继续负增长且跌幅扩大,高炉开工率月均增速仍为负值。综合考虑,预计9月工业增加值增速仍在6%附近。

预计社零边际改善,出口增速回落。消费方面,汽车销量增速下滑对社零增速仍有制约,但企业融资改善将对社零增速构成一定支撑,叠加CPI增速回升,预计社零增速延续回升趋势。投资方面,预计房地产投资增速回落,基建与制造业投资增速改善,固定资产投资增速基本持平。进出口方面,PMI指数显示外部需求环比改善,低基数对出口增速有所支撑,但美国加征关税可能导致出口增速略降。进口方面,国内需求偏弱叠加高基数影响,预计增速有一定回落。

预计PPI同比回落,CPI同比回升。PPI方面,高频数据测算,9月PPI环比回升0.3%,但基数走高导致同比增速回落,预计至3.4%左右。CPI方面,受猪肉价格同比跌幅收窄、菜价同比涨幅扩大等因素影响,食品价格增速扩大,叠加油价上调等因素,预计CPI同比增速回升至2.5%左右。

正 文

一、预计工业增加值增速6%左右

9月以来生产数据依然偏弱。发电耗煤量增速继续负增长且跌幅扩大,跌幅超过10%,为2016年3月以来最低点。增速回落如此明显,固然有去年基数较高的因素,但也反映出生产偏弱。从高炉开工率看,月均增速仍为负值。综合考虑,预计9月工业增加值增速仍在6%附近。

二、预计社零边际改善,出口增速回落

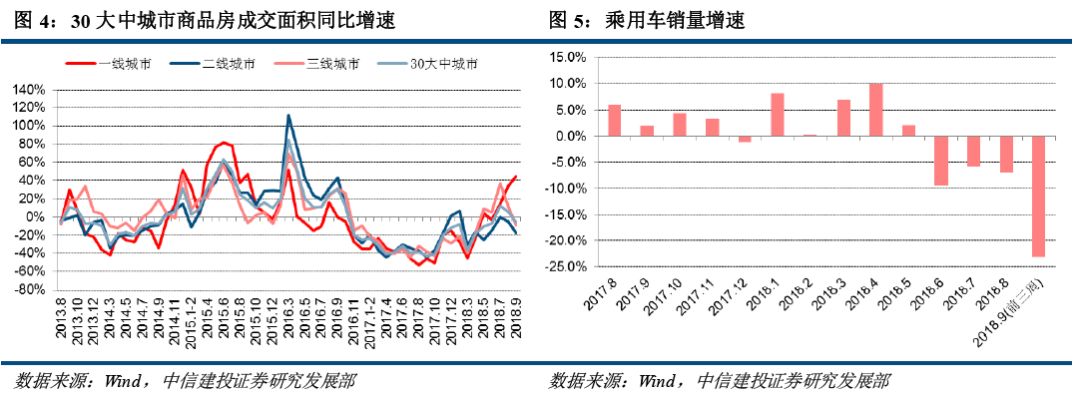

预计社零增速略有回升。汽车方面,乘联会数据显示9月零售量增速继续大幅回落,前三周增速为-23.2%,跌幅较上月继续扩大。房地产销售方面,9月份30大城市销售日均销售面积增速回落明显,除了一线城市外,二、三线城市销售面积增速均显著回落。但在前期报告《社会集团社零:被忽视的社零回落因素》、《社零回落为何消费对经济增长拉动率却提升?》中,我们认为前7个月的社零增速回落主要是企业社零回落所致,更深层次的原因是紧信用背景下企业日常费用开支的收缩。随着紧信用政策节奏的调整,企业融资进而社零预计有所改善,这将会对社零增速构成一定支撑。另外,CPI增速大概率回升。综合考虑,预计社零增速略有回升。

预计投资增速基本持平。前期土地购置费增速较快,对房地产投资与固定资产投资均有一定支撑,但从半年左右的时滞期规律看,支撑作用在近期可能会有所减弱,叠加企业拿地意愿减弱,预计房地产投资增速有所回落。前期国常会与政治局释放财政政策更加积极信号,基建增速可能有所修复。前期工业企业利润增速较快,预计制造业延续改善趋势。综合考虑,预计9月固定资产投资增速基本持平。

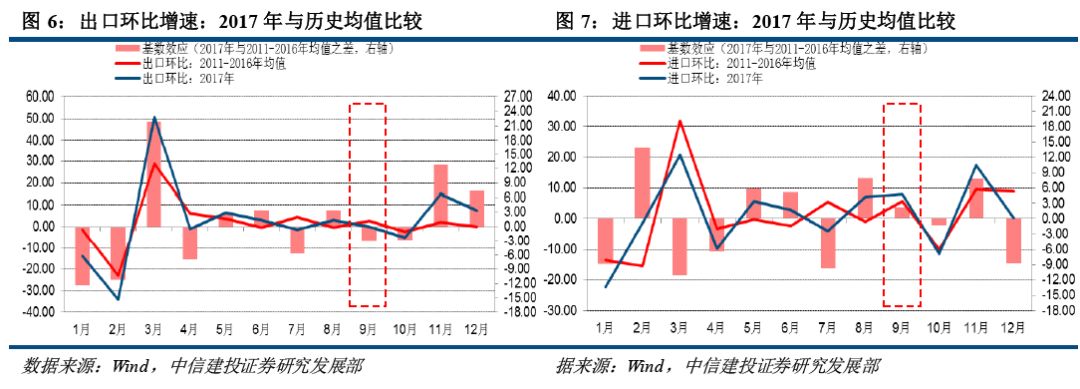

预计进出口增速回落。外需方面,美国9月Markit制造业(季调)PMI指数在连续四个月回落之后有所反弹,欧盟PMI指数连续两个月下跌,日本PMI指数在略升0.2个百分点,PMI指数显示外部需求环比有所改善;从基数角度看,上年9月出口环比增速略低于历史水平,低基数对9月同比增速构成支撑。不确定因素依旧来自于中美贸易摩擦,一方面美国24日加征关税可能会对出口有所影响,但未来加征关税预期仍可能导致企业出口行为提前。综合考虑相关因素,预计9月出口同比增速略降。进口方面,国内需求回落以及对美商品加征关税可能会有一定负面影响,同时高基数也是拖累因素,综合考虑,预计增速有一定程度回落。企业抢跑仍然是进出口增速最大的不确定因素。

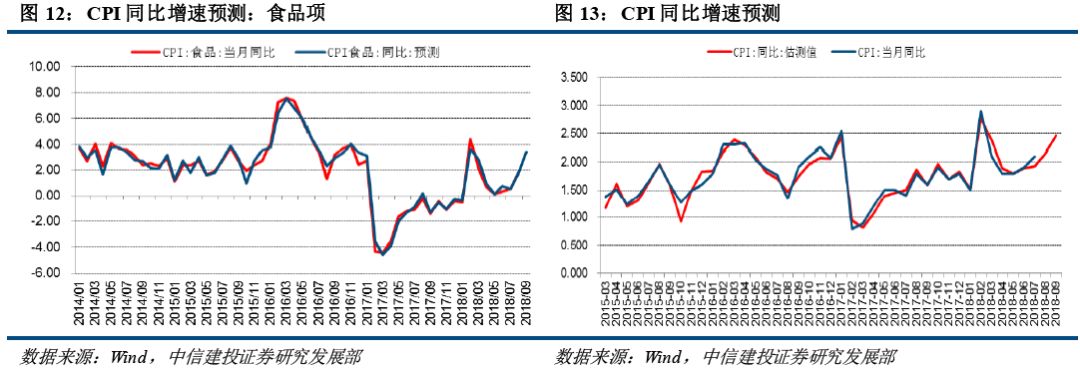

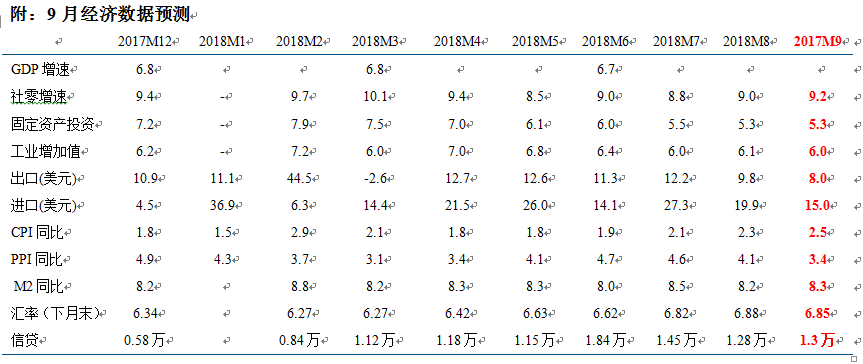

三、预计PPI同比回落,CPI同比继续回升

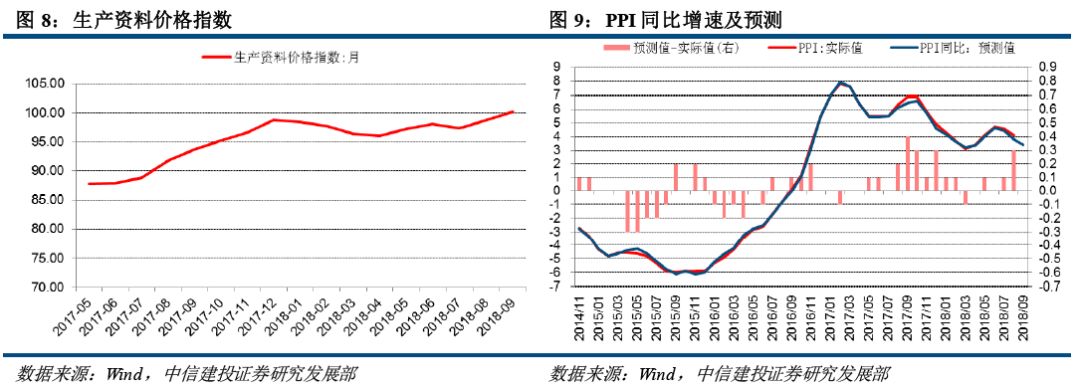

预计PPI同比增速回落至3.4%左右。从PPI相关的部分价格指数看,9月生产资料价格指数、大宗商品价格指数环比稳中略升。根据高频数据测算,9月PPI环比增速0.3%左右。考虑基数走高,同比增速将回落至3.4%左右。

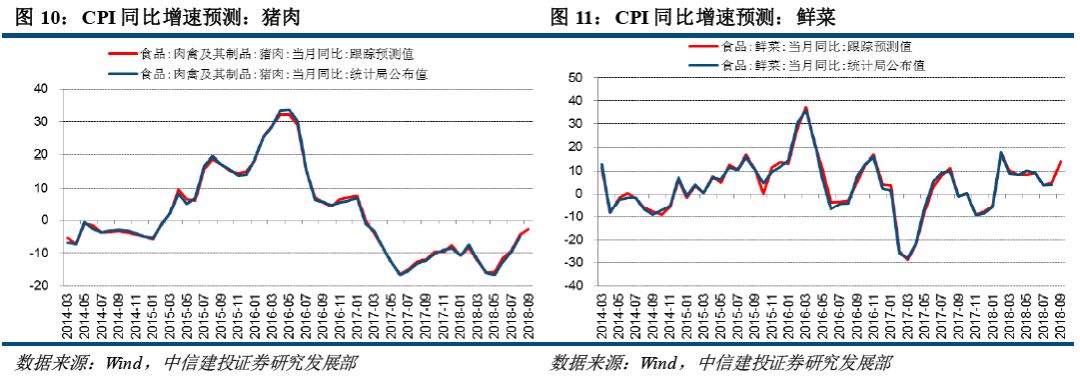

预计CPI同比上涨至2.5%左右。由于夏粮减产、房租上涨、寿光受灾、猪肉价格上涨等因素,近期市场对“通胀”担忧升温。猪肉价格在9月延续反弹趋势,均值整体较8月回升,但月内猪肉价格逐周略降,高频数据显示,猪肉价格同比增速跌幅继续明显收窄1-2个百分点,相应对CPI构成上拉作用。鲜菜价格方面,鲜菜批发价格指数预测结果显示,9月鲜菜价格均值同比增速14.1%左右,与上月(4.3%)相比涨幅明显扩大。其他食品项中,预计鲜果价格同比增速有所回升,蛋类价格虽然上涨但基数走高导致同比增速回落。综合考虑其他食品项,预计食品价格同比增速3.4%左右,较上月回升近1.7个百分点。非食品项目中,9月连续两次上调汽油零售价,同比增速略有反弹。综合考虑,预计9月CPI同比增速继续反弹,大致在2.5%左右。不确定因素在于服务价格。由于9月开学以及中秋与国庆长假等因素,仍有可能出现教育、旅游等服务价格的异常波动,进而导致CPI异常变动。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:兴业信用债定价专题:再论第三方担保条款的定价

下一篇:本周债券市场评级遭调整主体及原因分析(9.22-9.28)