2018-10-01 11:32:03 作者:财经库 来源:新浪财经

来源:姜超宏观债券研究

境外机构——债市不可忽视的配置力量(海通固收姜超、李波)

摘 要

境外机构债券持仓大增

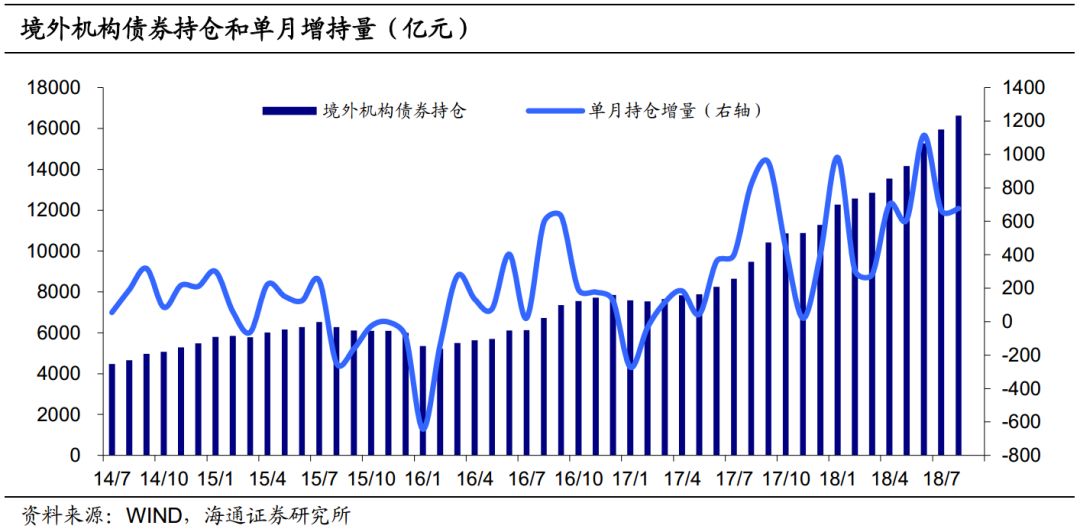

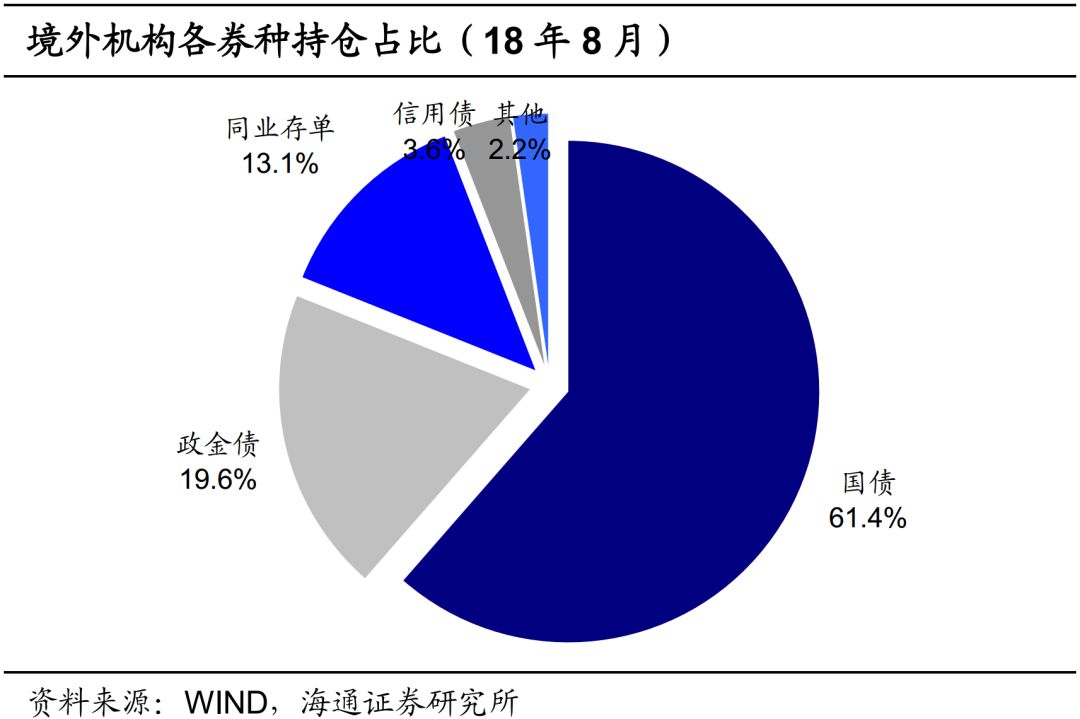

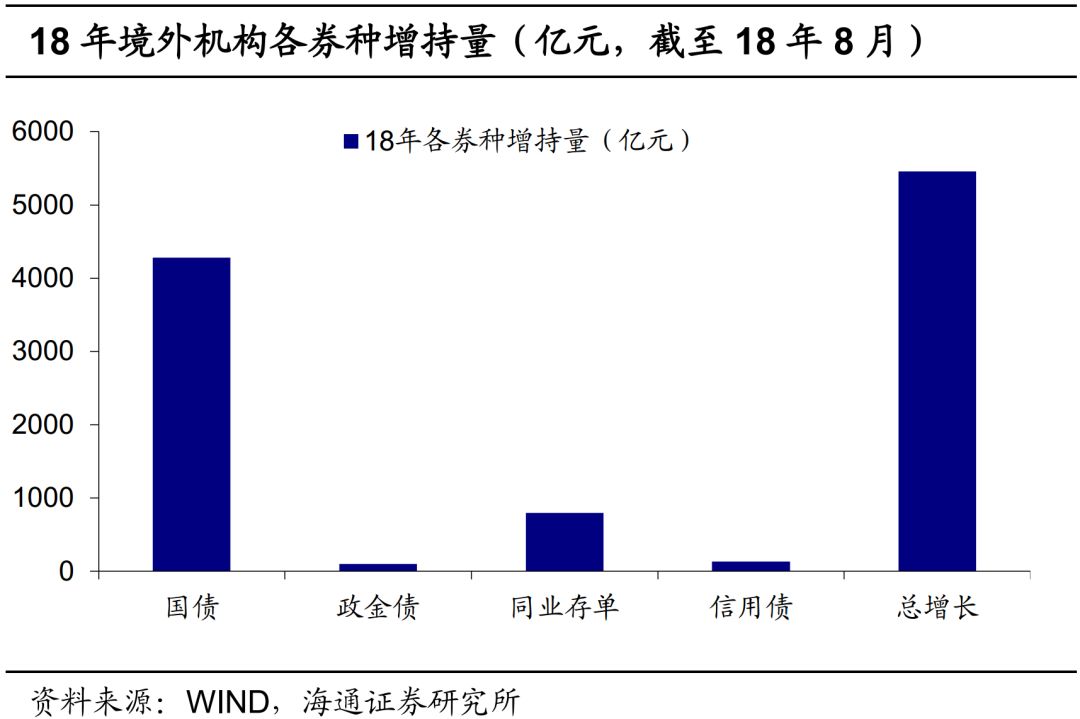

今年以来债券市场的一个重要的变化是境外机构配置力量的增强。截至18年8月,境外机构持有国内债券1.68万亿,其中国债1.03万亿,占比61.4%;政金债持仓3300亿,存单持仓2200亿。年内境外机构债券持仓增长5360亿左右,其中国债增持接近4300亿,成为18年国债市场的第一大增持机构。目前外资已经逐渐成为我国债市不可忽视的一股配置力量。

我国债市的国际化程度提高

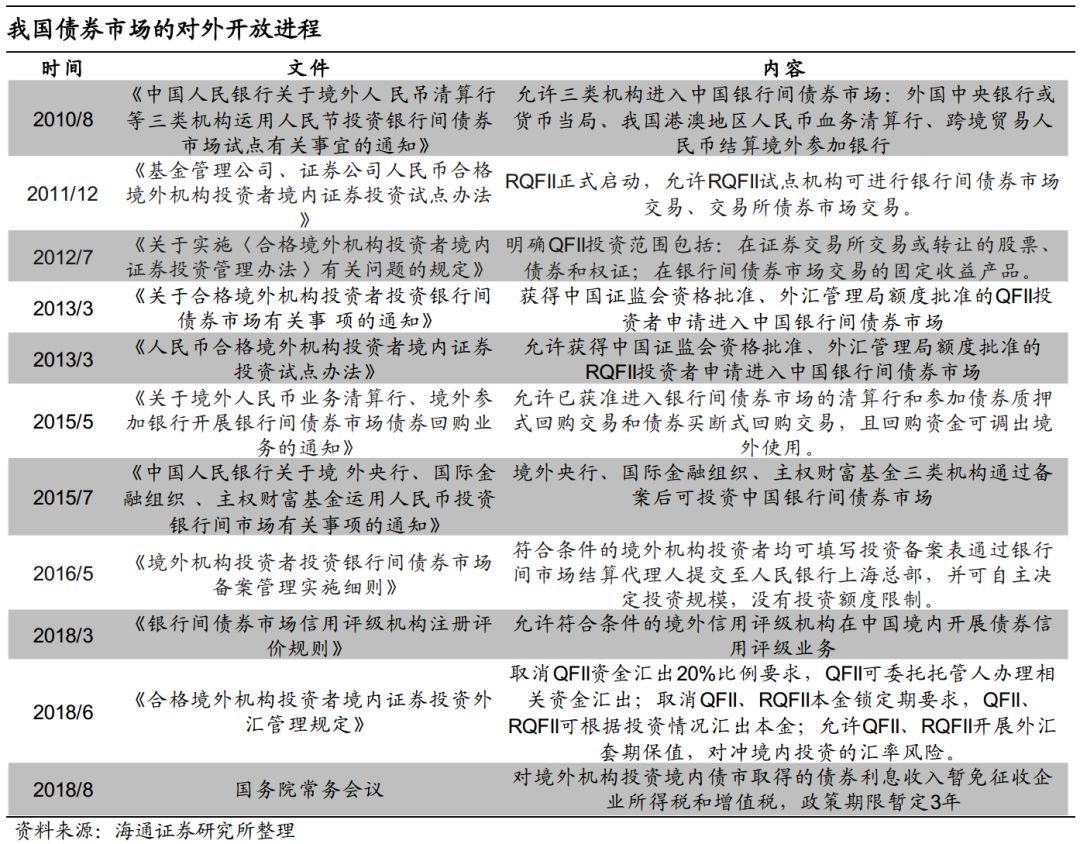

债市对外开放进度加快。以17年债券通的开启为节点,债市的开放进程逐渐加快。今年6月,QFII/RQFII的投资限制放宽,取消了资金上限和锁定期等,同时允许外资在境内进行外汇套保。8月,债券通全面实施券款对付(DVP)结算模式,进一步提升了交易效率。随后8月底国常会中明确对外资投资境内债市取得的利息收入免税,期限暂定3年。债市对外开放进程的加快,为境外机构逐步进入国内债券市场,大幅增持债券提供了客观条件。

逐步纳入国际债券指数。债券通券款对付(DVP)结算的全面实施、大宗交易工作流程的自动化、以及税收政策的确定,使中国债券市场满足纳入彭博巴克莱全球综合指数的所有条件。18年3月,彭博宣布将中国国债和政金债纳入彭博巴克莱全球综合指数。未来随着我国债券市场对外开放程度逐渐提高,或有望逐步纳入摩根大通国债-新兴市场指数、花旗全球国债指数等国际债券指数中,或为国内债市带来可观的增量资金。

外资有配置国内债券的需求

国内债券配置价值较高。利率方面,截至9月中旬我国1年期和10年期国债利率在3%和3.68%左右,明显高于日韩和欧洲等发达国家。而我国债市规模较大,流动性不错,加上利息收入的免税优势,有较高的配置价值。风险方面,我国作为全球第二大经济体,外汇储备稳定在3万亿美元以上,汇率贬值温和,资产安全性较高。债市表现方面,18年我国债市利率的下行幅度全球领先,目前货币政策由紧转松,未来利率仍有下行空间。因此综合利率水平、安全性和资本利得,我国债券市场,尤其是国债有较高的配置价值,对外资有吸引力。

汇率压力不大,对冲成本降低。6月以来,人民币汇率经历了一轮贬值周期,但外资对国内债券的增持力度没有受到太多影响。一方面是目前没有形成较强的贬值预期,无论是从离岸人民币存款、银行结售汇差额还是外汇储备来看,目前都没有明显的资本流出,贬值压力可控。二是美元兑人民币汇率掉期点大幅下降。外资通过买入掉期来锁定汇率风险,掉期点就是其对冲成本,因此掉期点的下降意味着对冲成本降低,也有利于外资增持国内债券。

外资配债仍有提升空间

外资配债的比例仍较低。目前境外机构持有我国国债1万亿左右,占国债市场的7.6%。相比之下,日本国债市场中外资的占比在11.7%左右,美国国债市场中外资的占比在28%左右,我国国债市场中外资的占比目前依然偏低。

券种较为单一,多样性仍待提升。目前外资对国内债券的持仓基本以国债等为主;信用债的持仓比例不足4%。一方面是目前进入国内债市的境外机构风险偏好相对较低;另一方面是国内外评级体系不统一。未来随着债市开放进程的加快、评级体系的接轨、以及外资机构的多样化,对国内债市的配置规模和多样性均有提升空间,外资未来将成为国内债市的重要配置力量。

1. 境外机构债券持仓大增

今年以来债券市场的一个重要的变化是境外机构配置力量的增强,尤其是对国债的增持力度较大。实际上本轮境外机构的增持是从17年下半年开始的,以债券通的正式开启为契机,境外机构进入国内债券市场的节奏加快,持仓规模快速上升。根据中债登和上清所的托管数据,截至18年8月,境外机构持有国内债券1.68万亿,年内增长了5360亿左右,增幅达到47%左右。

从持有结构来看,目前境外机构的持仓主要是国债、政金债和存单,尤其以国债为主。截至18年8月,境外机构持仓国债1.03万亿,占境外机构总持仓的61.4%;政金债持仓3300亿,持仓占比19.6%;存单持仓2200亿,持仓占比13%左右。国债、政金债和存单持仓的总比重达到94%左右。

如果再从分券种的增持情况来看,18年境外机构增持国债接近4300亿,占18年国债总增量的近60%(中债登口径),成为18年国债市场的第一大增持机构。此外,18年境外机构还增持了同业存单近800亿,信用债130亿左右,政金债100亿左右。目前境外机构已经逐渐成为我国债市不可忽视的一股配置力量。

2. 我国债市的国际化程度提高

2.1 债市对外开放进度加快

境外机构今年以来大幅增持国内债券,其客观条件是我国债券市场本身对外开放程度的加快。目前境外机构进入我国债券市场主要通过4种途径,也就是QFII(合格的境外机构投资者)、RQFII(人民币合格的境外机构投资者)、CIBM(境外机构直接进入内地银行间债券市场)计划以及债券通中的“北向通”。

1)从时间顺序来看,2010 年央行公布《中国人民银行关于境外人民币清算行等三类机构运用人民币投资银行间债券市场试点有关事宜的通知》,允许部分境外机构(外国中央银行或货币当局、我国港澳地区人民币业务清算行、跨境贸易人民币结算境外参加银行)进入中国银行间债券市场投资,标志着我国债券市场正式对外开放。

随后QFII和RQFII陆续启动,并且不断扩大投资范围。2013 年3 月,央行发布《关于合格境外机构投资者投资银行间债券市场有关事项的通知》,以及《人民币合格境外机构投资者境内证券投资试点办法》,允许获得批准的QFII、RQFII投资者进入中国银行间债券市场,QFII和RQFII逐渐成为外资进入国内债券市场的重要渠道。但当时QFII和RQFII的限制较多,包括投资额度有上限、有锁定期等。

今年6月,人民银行会同国家外汇管理局完善了合格境外机构投资者境内证券投资相关管理,放宽了QFII/RQFII投资的一些限制。例如取消QFII每月资金汇出不超过上年末境内总资产20%的限制;取消QFII投资3个月锁定期、RQFII非开放式基金投资3个月锁定期;同时明确了合格机构投资者外汇风险管理政策,允许QFII、RQFII对其境内投资进行外汇套保等。

QFII/RQFII是外资进入国内债券市场的重要途径,相关投资限制的放开使得我国债券市场开放进程加速。根据外汇管理局的数据,截至8月底QFII机构共287家,投资额度1000亿美元左右;RQFII机构共199家,投资额度接近6300亿人民币。

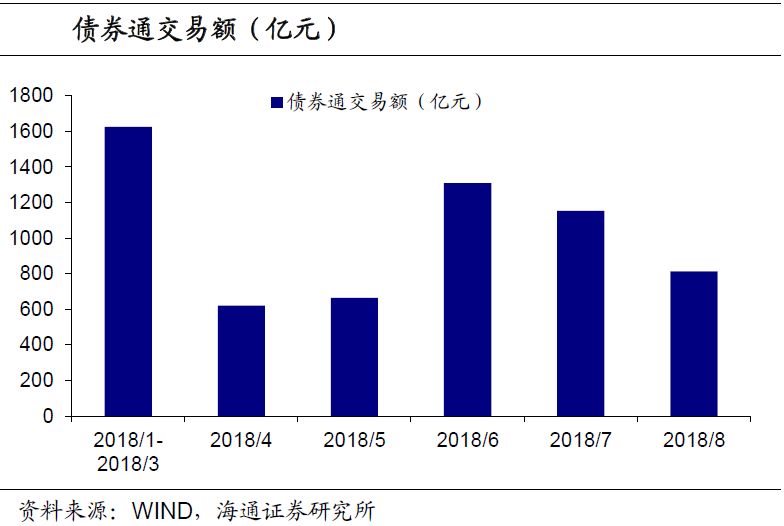

2)除了QFII/RQFII之外,债券通的开启成为境外机构进入我国债券市场的另一个重要途径。债券通采用互联互通“一点接入”模式,可直接依靠内地与香港的基础设施互联和多级托管来“一点接入”内地银行间债券市场,不须委托具备国际结算业务能力的银行间债券市场结算代理人,并且交易流程更加简化。今年8月,债券通全面实施券款对付(DVP)结算模式,进一步便利境外投资者的交易需求,提升了交易效率。

根据债券通公司公布的数据,18年1-8月,债券通交易量达到6187亿,日均成交量在36.8亿元左右。截至2018年8月底,共有425名境外投资机构加入了债券通。59%的账户由全球资产管理公司和基金管理公司以各种非法人产品的形式开设,其余41%用于银行、证券公司和其他金融机构的自营交易。债券通的推出能够吸引更多境外资金投资于内地债券市场,有利于我国债券市场的对外开放进程,也是我国资本账户开放的又一重要举措。

最后,今年还陆续出台了多项与境外机构债券投资相关的政策。例如3月底中国银行间市场交易商协会发布了《银行间债券市场信用评级机构注册评价规则》,允许符合条件的境外信用评级机构在中国境内开展债券信用评级业务。8月30日召开的国务院常务会议中,明确了对境外机构投资境内债市取得的债券利息收入暂免征收企业所得税和增值税,政策期限暂定3年。这就使得此前较为模糊的税收政策得以明确,免税的优惠也有助于进一步吸引境外投资者。这一系列的措施,都显示了我国债券市场逐步加大对外开放的决心。

2.2 逐步纳入国际债券指数

债券通券款对付(DVP)结算的全面实施、大宗交易工作流程的自动化、以及税收政策的确定,使中国债券市场满足纳入彭博巴克莱全球综合指数的所有条件。18年3月,彭博宣布将人民币计价的中国国债和政策性银行债券纳入彭博巴克莱全球综合指数,以及全球国债指数和新兴市场本地货币政府债券指数。中国债券纳入指数将从2019年4月开始,用时20个月分步完成。按照2018年1月末中国债市的数据,有386支国债和政金债将被纳入该指数,信用类债券的纳入将在该指数的后续考量中。这对于我国债券市场的国际化进程有重要意义。

全球三大债券指数中,除了彭博巴克莱全球综合债券指数外,还有摩根大通国债-新兴市场指数(GBI-EM Global)和花旗全球国债指数(Citi W GBI)。目前另外两大指数尚未明确宣布纳入中国债券的安排,但此前中国国债已被分别纳入GBI-EM广义多样化指数、JADE广义多样化指数,以及W GBI旗下多个指数中。未来随着我国债券市场对外开放程度逐渐提高,或有望逐步纳入两大债券指数,为债市带来可观的增量资金。

3. 外资有配置国内债券的需求

3.1 国内债券配置价值较高

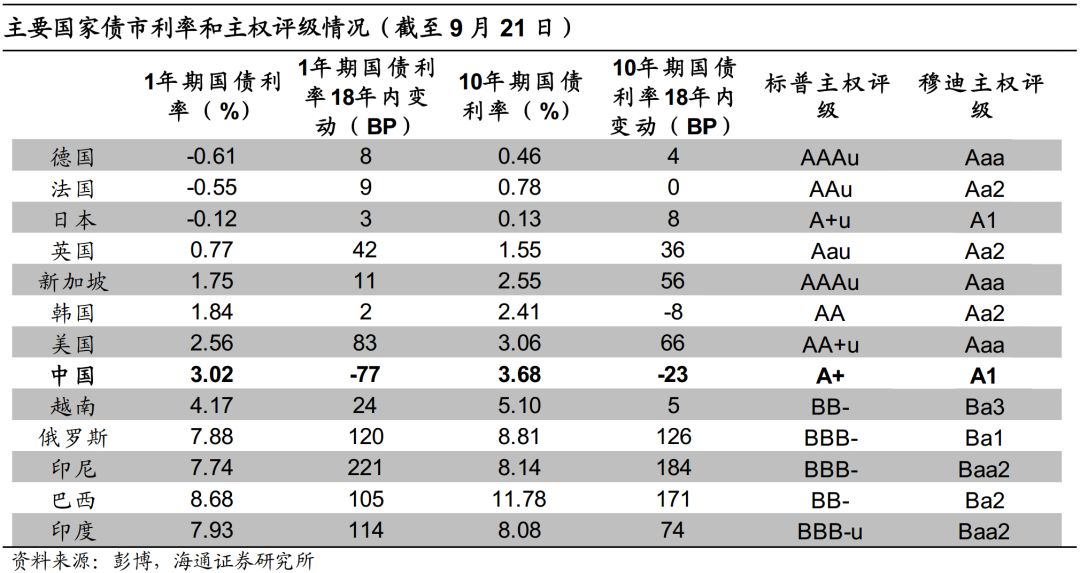

境外机构对国内债券,尤其是国债增持力度加强,主要还是由于我国国债的配置价值较高。目前境外机构多是以资产配置需求为主的央行类机构和中长期投资者,风险偏好较低,因此比较看重利率的绝对水平和风险情况。截至9月中旬,我国1年期和10年期国债利率分别在3%和3.68%左右,明显高于日韩和欧洲等发达国家的利率水平。同时我国债券市场的规模较大,流动性也不错,加上目前利息收入的免税优势,整体有较高的配置价值。

如果从风险角度来看,我国作为全球第二大经济体,GDP增长常年保持在6.5%以上,外汇储备超过3万亿美元,主权风险相对较低。目前标普和穆迪对我国的主权评级分别是A+和A1,明显高于其他新兴市场国家。受到强势美元的影响,今年以来新兴市场国家汇率纷纷出现贬值,贬值幅度大多在10%以上,阿根廷、土耳其等甚至出现危机。相比之下,人民币汇率贬值的幅度不大,人民币资产的安全性相对较高。

此外,受到美联储加息的影响,今年以来主要国家的利率水平均出现不同幅度的上升,尤其是美国和部分新兴市场国家。而我国债市利率今年则出现大幅下降,年内1年期和10年期国债利率分别下降77BP和23BP,表现可谓一枝独秀。背后的原因是我国货币政策独立性的上升,今年国内经济下行压力增大、企业融资不畅;央行为了宽信用多次降准,国内货币政策由紧转松。在中美货币政策周期错位、流动性内松外紧的情况下,我国债市利率仍有下行空间,对境外机构也有较强的吸引力。

因此,从利率水平、安全性和资本利得情况综合来看,我国债券市场,尤其是国债具有较高的配置价值。对于有全球配置需求的境外机构来说,这将是吸引其长期配置国内债券的重要优势。

3.2 汇率压力不大,对冲成本降低

今年6月份以来,人民币汇率经历了一轮贬值周期,人民币兑美元汇率从最低6.35左右上升至目前的6.85,贬值幅度达到7.8%左右。此前市场一度担忧人民币汇率的贬值会导致境外机构减少对国内债券的增持力度,甚至出现抛售情况。但实际上6月以来境外机构对债券的增持力度并未有明显减弱,7-8月境外机构共增持债券1380亿左右,其中国债大幅增持了1200亿,连续增持时间达到18个月。

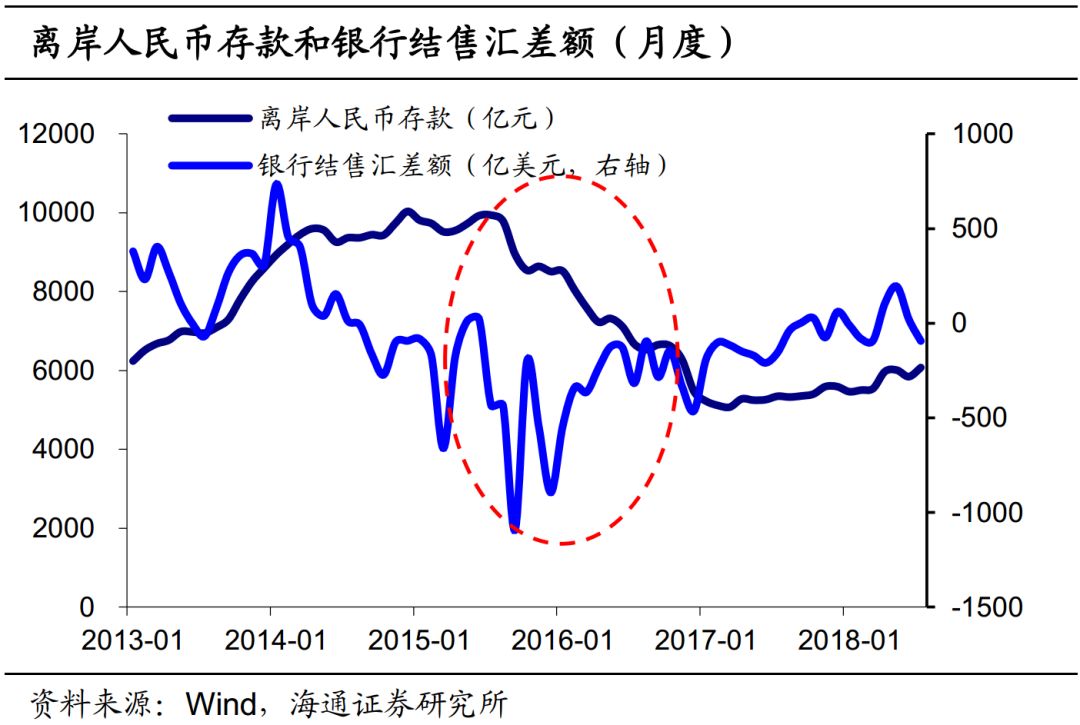

尽管人民币汇率经历了一波贬值,但尚未有明显的资本流出,也没有形成较强的贬值预期。在15年“811汇改”后的一轮强贬值周期中,离岸人民币存款和银行结售汇差额曾出现大幅下降。主要是贬值预期一旦形成,离岸市场人民币资产会倾向于兑换为其他货币资产,从而出现离岸人民币存款的大幅下降;而国内企业和居民也会倾向于持有外币,出现少结汇、多售汇的情况,从而使银行结售汇差额大幅转负。

而今年以来,离岸人民币存款规模稳中有升,银行结售汇差额7月虽小幅转负,但规模不大。因此人民币汇率没有形成较强的贬值预期,只是由于美元指数上涨而出现一定程度的补跌。从外汇储备来看,6、7两月外储小幅增加,8月小幅下降,规模稳定在3.1万亿左右。在不出现资本大幅流出、外储明显下降的情况下,人民币汇率不会有太大的贬值压力。

进一步的,美元兑人民币汇率掉期点近期出现大幅下降,也有利于境外机构增持人民币资产。6月初美元兑人民币1年掉期点还在750左右,8月底一度下行至-200,目前则小幅反弹至50左右。由于境外机构投资国内债券市场的主要风险在于人民币汇率的大幅贬值。因此在投资国内债市时,境外投资者可以通过买入掉期来锁定汇率风险,也就是以即期汇率卖出美元,买入人民币资产;远期则卖出人民币资产,再以远期汇率买入美元。此时的掉期点就是境外机构买入掉期交易的成本,而掉期点的大幅收窄意味着境外机构的对冲成本下降,一定程度上也有利于外资增持国内债券。

为何掉期点出现下降?原因或主要与中美利差收窄有关。根据利率平价理论,美元兑人民币掉期=美元兑人民币即期汇率*(人民币利率-美元利率)/(1+美元利率),因此掉期与中美利差是正相关关系。而18年以来,中美利率的利差出现大幅缩窄,3个月人民币Shibor与美元Libor利差从18年初的300BP左右下降至目前的50BP左右;3个月国债利率的利差则从年初的230BP下降至目前的-5BP左右。中美利差的缩窄导致掉期点出现明显下降,甚至一度出现负值。

值得注意的是,掉期收窄本身也隐含了人民币汇率一定的升值预期。由于企业通过银行做远期结汇时,银行需要在外汇市场中做一笔“即期+卖出掉期”的交易来平仓。因此企业远期结汇需求上升时,银行卖出掉期情况增加,也会使掉期点出现下降。而远期结汇需求的上升本身隐含了人民币一定的升值预期,否则企业也不需要提前锁定远期结汇的成本。

4. 外资配债仍有提升空间

虽然今年境外机构加大了对国内债券的配置力度,但目前来看,外资配债的比例仍较低,持仓券种也较为单一。1)与美、日相比,我国债市中外资占比仍低。从规模来看,目前我国债券市场已经是仅次于美国和日本的全球第三大债券市场,存量规模在80万亿人民币左右。但目前我国债券市场的持有机构仍以银行为主,其次是基金、保险和境外机构等,对外开放程度不高,境外机构的持仓比例也相对较低。

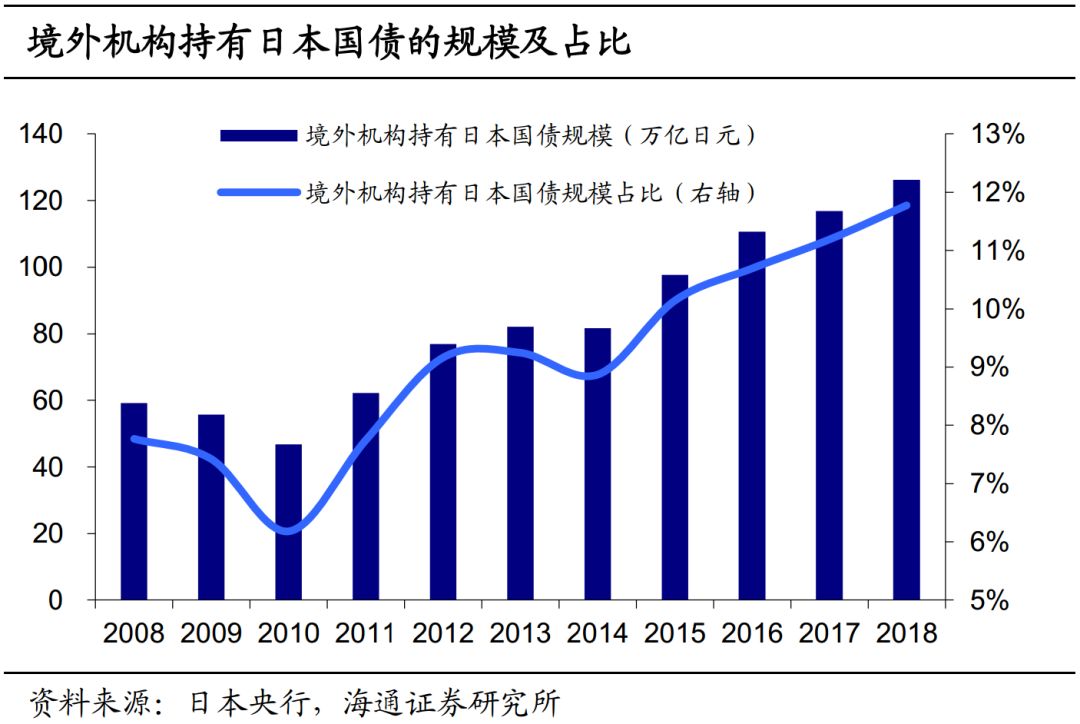

以国债为例,目前境外机构持有我国国债1万亿左右,占我国国债市场规模的比重7.6%左右。横向对比来看,截至18年6月,境外机构持仓日本国债规模约为126万亿日元,占国债总规模的11.7%左右,近年来保持稳步增长的趋势。美国方面,目前境外机构持有美国国债的规模6.25万亿美元,占美国国债总规模的28%左右。相比之下,目前我国国债市场中外资的占比依然偏低,随着我国债市开放力度的加大,境外机构的持仓比例有很大的上升空间。

2)券种较为单一,多样性仍待提升。目前境外机构对国内债券的持仓仍基本以国债、政金债、同业存单等为主;信用债的持仓比例不足4%,规模非常小。一方面是目前进入国内债券市场的境外机构风险偏好相对较低,对利率债的需求更大;另一方面,国内外评级体系的不统一也是一个较大的阻碍。今年3月底银行间市场交易商协会出台相关政策,允许符合条件的境外信用评级机构在中国境内开展债券信用评级业务,向国内外评级体系的接轨迈出了重要的一步。

随着我国债券市场逐渐对外开放,外资的持债比例仍有很大的上升空间。其中对利率债的配置需求会先有明显提升,以国债为主,或逐渐扩展到政金债、存单、甚至地方债等。之后随着国内外评级体系的逐渐统一、参与债券投资的境外机构多样化,信用债等也或逐渐有增量的配置需求。目前境外机构已经是国内债市不可忽视的一股配置力量,未来其对国内债券市场的重要性仍将逐渐上升。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:东吴固收:节后资金面有望延续宽松

下一篇:十月债市怎么看?流动性环境与市场影响因素展望