2018-10-17 14:02:43 作者:财经库 来源:新浪财经

来源:国君固收

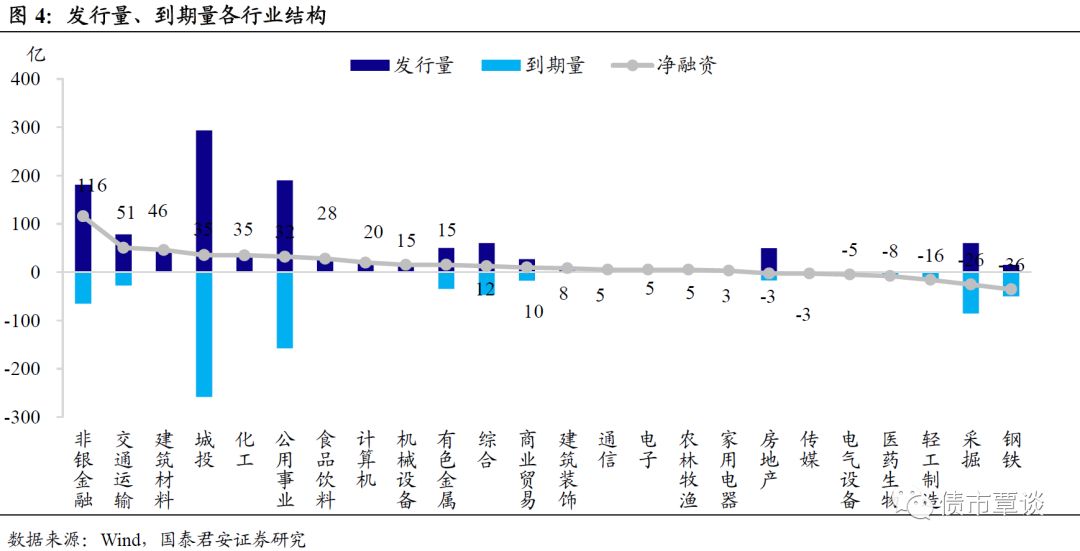

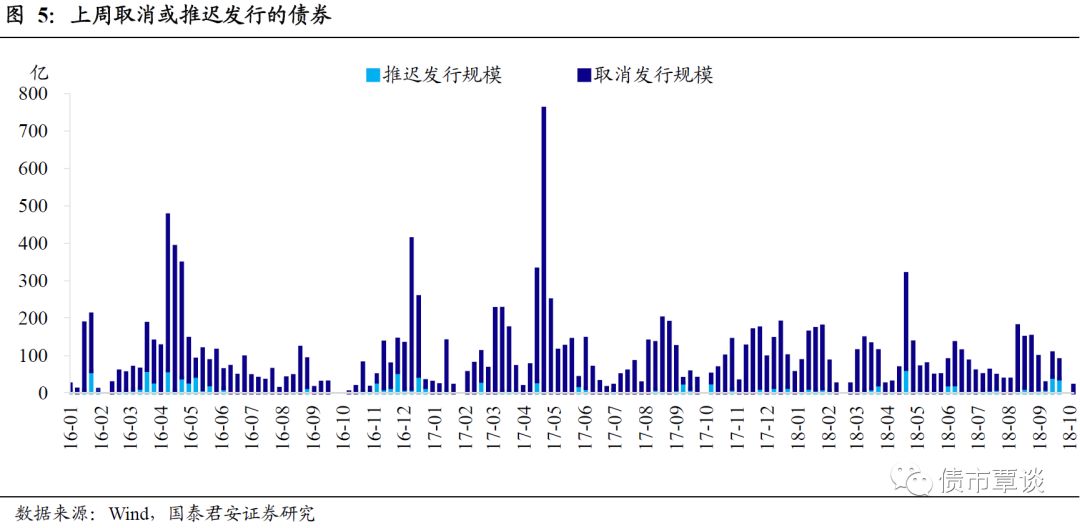

一级市场:净融资额大幅上升,短融环比缩量明显。上周信用债总发行1216.64亿,到期850.82亿,净融资365.82亿,环比大幅上升371.08亿。城投债与房地产发行均小幅回升。产业债中,非银金融、交通运输、建筑材料和化工行业净融资较多,而公用事业环比降幅最大。上周信用债取消发行3只,发行规模19亿,较前一周减少30.5亿,取消发行主体均为AA+评级地方国企,包括房地产、综合和非银金融行业。

二级市场:收益率全线下行。1YAAA、AA+评级收益率均下行10bp,AA、AA-评级收益率均下行5bp;3YAAA、AA评级收益率均下行14bp,AA+、AA-评级收益率分别下行17bp、11bp;5Y AA-评级收益率下行11bp,其余各评级收益率均下行14bp。从收益率历史分位数看,AAA各期限分位数在32%-37%区间,AA+在32%-37%区间,AA在38%-44%区间,AA-在71%-81%区间。

信用利差普遍收窄。1YAAA、AA+评级信用利差均收窄2bp,AA、AA-均走扩3bp;3YAAA、AA评级信用利差收窄7bp,AA+、AA-分别收窄10bp、4bp;5YAA-评级信用利差收窄5bp,其余各评级信用利差均收窄8bp。从分位数看,AAA各期限信用利差分位数在10%-12%区间,AA+在10%-14%区间,AA在21%-28%区间,AA-在72%-75%区间。

市场成交环比上升。上周信用债周成交量2784.62亿,环比上升22.48%。中票增量明显。交易所活跃个券中,高收益债、高等级债、地产债和城投债收益率均涨跌互现。

上周违约和评级负面调整事件:盛运环保、华阳经贸、金玛商城等兑付违约;天神娱乐、华阳经贸、华业资本、金玛商城、盛运环保等主体信用评级被下调;天津滨投和塔城国资发布提前兑付相关公告。

1.一级市场回顾

1.1.净融资额大幅上升,短融环比缩量明显

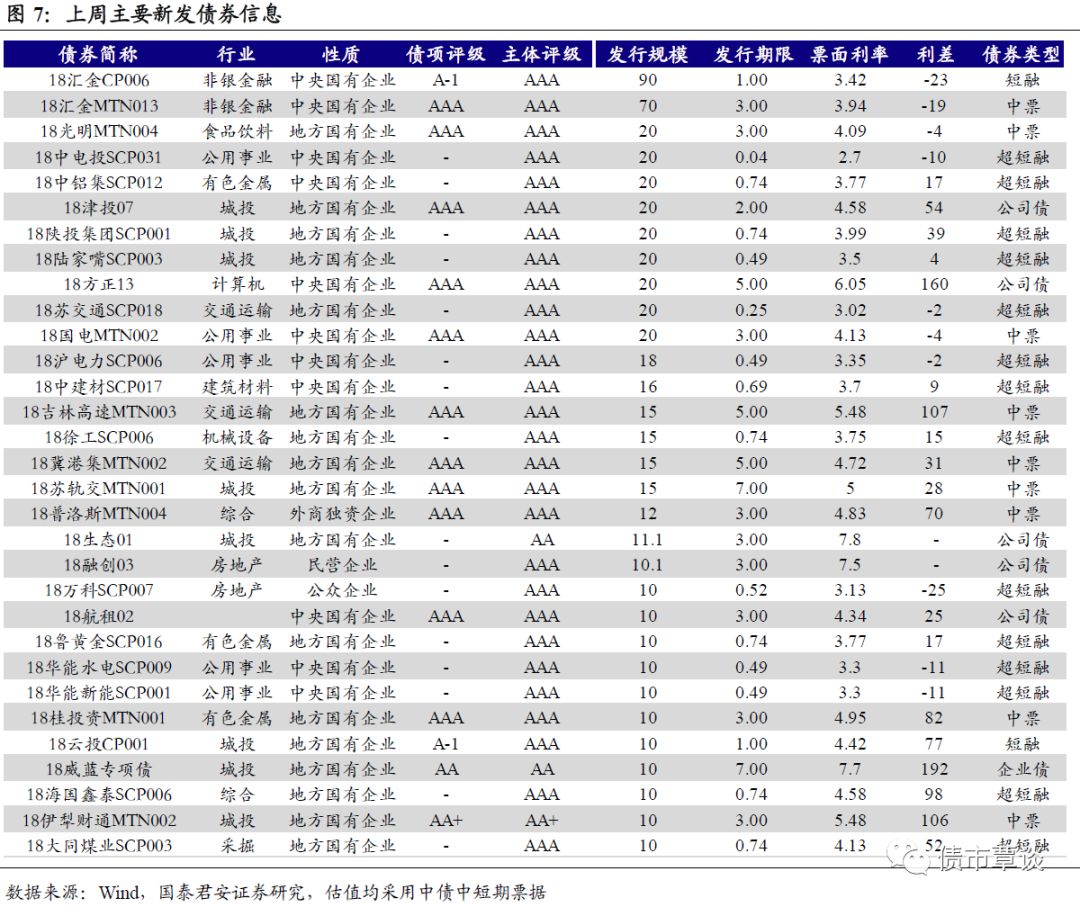

净融资额大幅上升,短融环比缩量明显。上周(10月8日-10月14日)信用债总发行1216.64亿,到期850.82亿,净融资365.82亿,环比大幅上升371.08亿。具体而言:

1)短融上周发行561.7亿,到期693亿,净融资-131.3亿,发行只数环比增加5只至50只,净融资环比大幅下跌280.2亿。发行行业以综合(108亿)、公用事业(107亿)和非银金融(90亿)为主。

2)中票上周发行418.4亿,到期75亿,净融资343.4亿,发行只数环比增加17只至29只,净融资环比大幅上升356.9亿。发行行业以公用事业(60亿)、采掘(45亿)、交通运输(45亿)和建筑装饰(44亿)为主。

3)企业债上周发行27.9亿,到期20.3亿,净融资7.6亿,发行只数环比保持4只不变,净融资环比上升69.16亿。发行行业以建筑装饰(18亿)为主。

4)公司债上周发行208.64亿,到期62.52亿,净融资146.1亿,发行只数较上周减少7只至23只,净融资环比大幅上升225.22亿。发行行业以建筑装饰(51亿)、综合(41.5亿)为主。

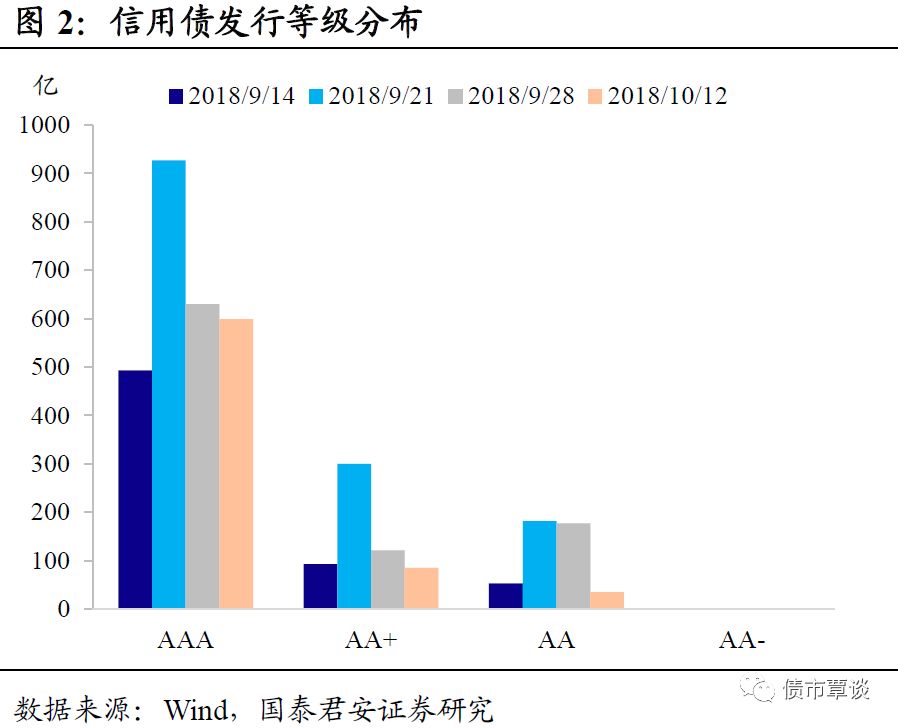

从评级分布看,短融和中票以AAA、AA+高评级为主,其中AAA级发行量占比83.49%,AA+级占比11.77%。AAA、AA+及AA评级信用债发行分别较上周减少31.06亿、36亿及142.1亿。发行主体以地方国企和央企为主,在总计97个发行主体中,地方国企和央企分别占62、23个席位。

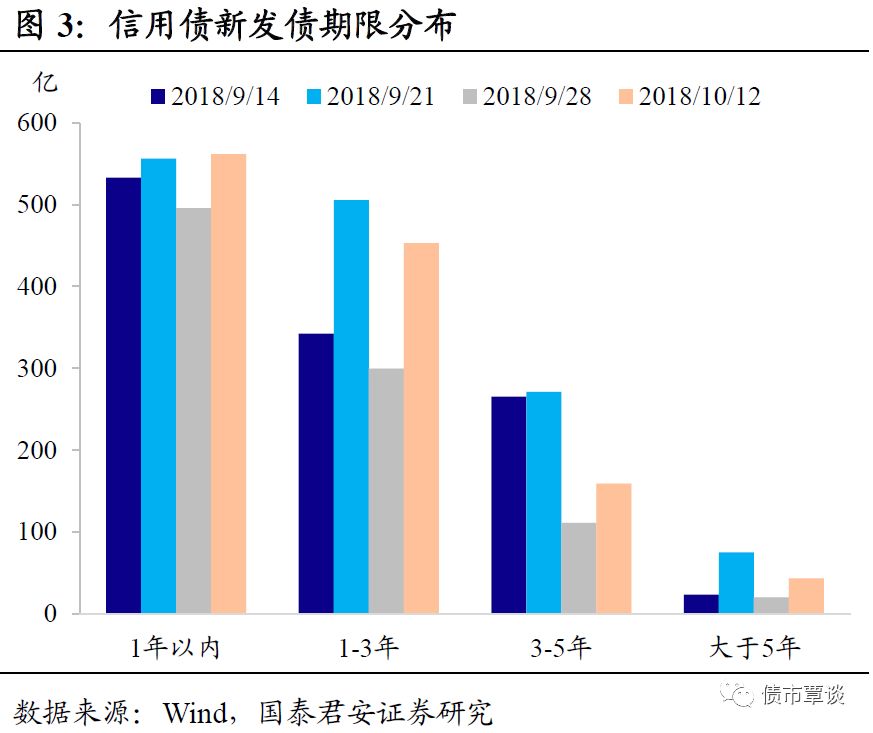

从期限分布看,3年期以内信用债发行规模占比83.41%,所有期限发行规模均有所上升。具体来看,1年以下信用债发行561.7亿,环比上升65.7亿;1-3年期发行453.04亿,环比大幅上升降153.44亿;3-5年发行159亿,环比上升48.2亿;5年期以上发行42.9亿,环比下降22.9亿。

1.2.城投债与房地产发行均小幅回升

城投债与房地产发行均小幅回升。上周城投债发行293.5亿,到期258.2亿,净融资35.3亿,净融资额环比上升96.86亿。房地产债发行49.6亿,到期52.42亿,净融资-2.82亿,净融资额环比上升10.22亿。

从产业债行业分布看,上周16个行业净融资额为正,其中,非银金融、交通运输、建筑材料和化工净融资额分别为115.54亿、50.6亿、46亿和35亿。6个行业净融资额为负,其中,钢铁、采掘和轻工制造的净融资额分别为-35.6亿、-25.5亿和-16亿。从边际变化看,非银金融行业改善最大,净融资回升96.52亿,而公用事业降幅最大,净融资下滑66.02亿。

1.3.信用债取消和推迟发行规模下降

取消和推迟发行规模下降。上周信用债取消发行3只,发行规模19亿,较前一周减少30.5亿,其中1年及以内期限9亿,5年期10亿;3只债券主体评级均为AA+级;取消发行的主体均为地方国有企业;行业分布看,取消发行主体包括房地产、综合和非银金融行业。

1.4.发行利率普遍高于估值,城投和房地产行业定价较高

发行利率普遍高于估值,城投和房地产行业估值偏高。上周发行规模超10亿的债券数量为31只,债券发行利率普遍高于估值,发行人信用资质较好,多数为AAA、AA+高评级,且大多为地方国企和央企;上周31只新发代表性债券中,有19只债券明显高于中债估值,其中,城投和房地产估值明显偏高;低于估值的债券有10只,其中2只发行主体为AAA级地方国有企业,7只为AAA级中央国有企业,显示市场对于信用资质好债券较为青睐。

产业债中,18奥园04发行主体为中外合资企业奥园集团有限公司,作为区域发展的房地产开发企业,易受区域房地产政策影响,公司在建项目规模较大,资金需求量大,债务规模增长较快,还款期限较为集中,同时对外担保额度较大,或有负债风险,资质较弱;公司发行利率高于估值407.9bp。18牧原SCP005发行主体为河南省民营企业牧原食品股份有限公司,公司所处生猪养殖行业价格周期性波动特征明显,且需承担疫情风险及较大的环保压力,对盈利能力稳定性有一定的影响。随着产能扩张计划的推进,公司债务规模逐年上升,且以短期债务为主,2018年较大规模的资本支出规划将带来资金压力,资质偏弱;公司发行利率高于估值214bp。

城投债中,18镇江城建SCP008发行主体为江苏省地方国企镇江城市建设产业集团有限公司,公司目前已积聚沉重的债务压力,未来承建项目持续推进,资金压力将进一步加重,且可动用货币资金相对债务覆盖程度明显不足,资产中非经营性资产及中短期内较难变现的土地资产占比较大,对外担保余额也较高,总体资质偏弱;公司发行利率高于估值291.8bp。18北辰科技CP001发行主体为地方国企天津北辰科技园区总公司,公司后续项目投入较大,刚性债务占比较高,货币现金减少,资产流动性差,投资收益到位情况具有不确定性,回款风险高,资质偏弱;公司发行利率高于估值257.4bp。

2.二级市场回顾

2.1.收益率全线下行,信用利差普遍收窄

收益率全线下行。上周各评级信用债收益率全线下行。具体来看,1YAAA、AA+评级收益率均下行10bp,AA、AA-评级收益率均下行5bp;3YAAA、AA评级收益率均下行14bp,AA+、AA-评级收益率分别下行17bp、11bp;5Y AA-评级收益率下行11bp,其余各评级收益率均下行14bp。从收益率历史分位数看,AAA各期限分位数在32%-37%区间,AA+在32%-37%区间,AA在38%-44%区间,AA-在71%-81%区间。

信用利差普遍收窄。上周各期限评级信用利差普遍收窄。具体来看,1YAAA、AA+评级信用利差均收窄2bp,AA、AA-均走扩3bp;3YAAA、AA评级信用利差收窄7bp,AA+、AA-分别收窄10bp、4bp;5YAA-评级信用利差收窄5bp,其余各评级信用利差均收窄8bp。从分位数看,AAA各期限信用利差分位数在10%-12%区间,AA+在10%-14%区间,AA在21%-28%区间,AA-在72%-75%区间。

信用期限利差普遍收窄。其中,各评级5Y-1Y期限利差分别收窄3-8bp,AA+评级5Y-3Y期限利差走扩2bp,其余各评级均收窄1bp,各评级3Y-1Y期限利差分别收窄2-7bp。从期限利差分位数水平看,AAA各期限分位数在50%-51%区间,AA+在46%-52%区间,AA在46%-53%区间,AA-在32%-46%区间。

2.2.二级市场周成交量环比上升,中票增量明显

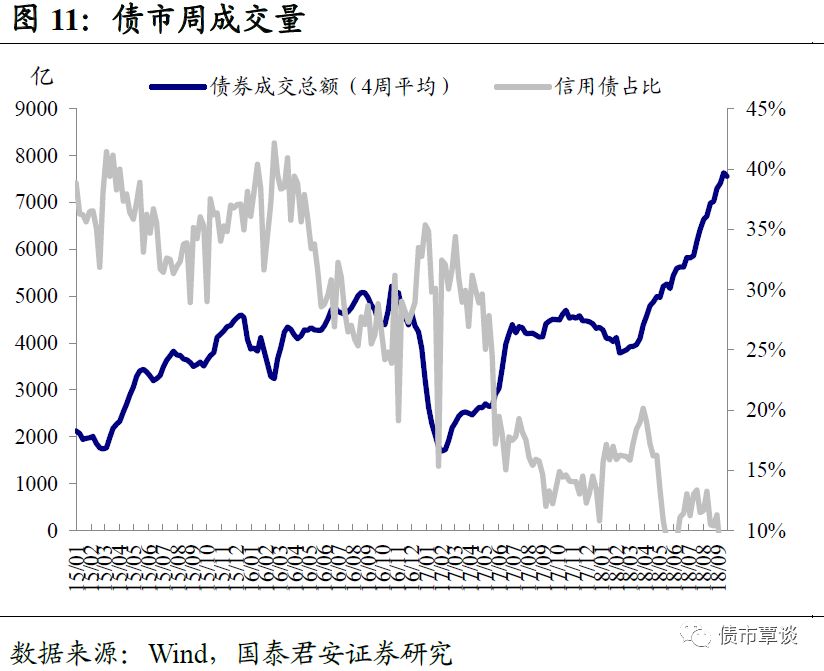

信用债周成交量环比上升,中票增量明显。上周信用债周成交量2784.62亿,环比上升22.48%。企业债、公司债、中票和短融周成交分别为251.48亿元、123.38亿元、1255.68亿元和1154.08亿元,环比分别上升11.08%、20.14%、27.48%和20.30%。

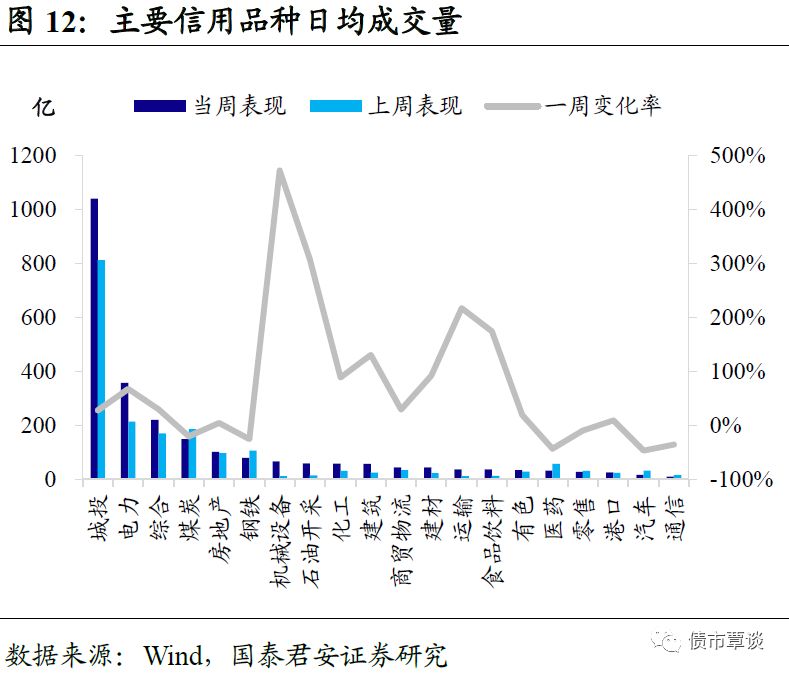

从行业层面来看,城投、电力、综合、煤炭和房地产行业成交量位居前5位,有14个行业成交量环比上周增加,6个行业成交量环比下降。其中,煤炭成交量下降规模最大,环比下降37.26亿;城投成交量上升最大,环比增加227.69亿。

2.3.交易所活跃个券市场表现

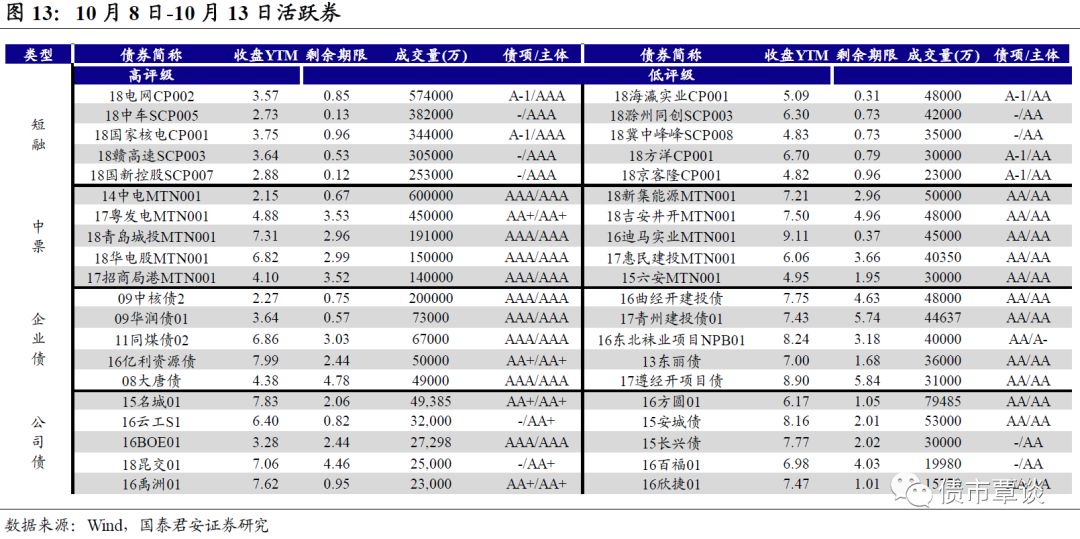

高收益债收益率涨跌互现。交易所7%以上高收益债,收益率涨跌互现。15文山债下行1528bp,为幅度最大,17泰禾02、16金科04收益率下行幅度较大,分别下行178bp、123bp,其余债券下行幅度不大。PR镇水利、15华业债、15恒泰01上行幅度较大,分别上行262bp、131bp、129bp。

高等级债收益率涨跌互现。成交量最高的前20大高等级债中,15柯桥01、16昆经03上行幅度较大,分别上行274bp、133bp,其余债券上行幅度不大;16渝地债、16金科04下行幅度较大,分别下行321bp、123bp,其余债券下行幅度不大。

地产债中,活跃券的收益率涨跌互现,有12只收益率出现下行,17泰禾02、15中城04、16金科04收益率下行幅度较大,分别下行178bp、130bp、123bp,其余债券下行幅度不大;收益率上行债券中,仅15华业债上行幅度较大,上行131bp。

城投债中,活跃券的收益率涨跌互现,其中15文山债下行幅度最大,下行1528bp,16渝地债、16铜仁02下行幅度较大,分别下行321bp、108bp;收益率上行债券中,15苏伟驰、15柯桥01、PR镇水利上行幅度较大,分别上行635bp、274bp、262bp。

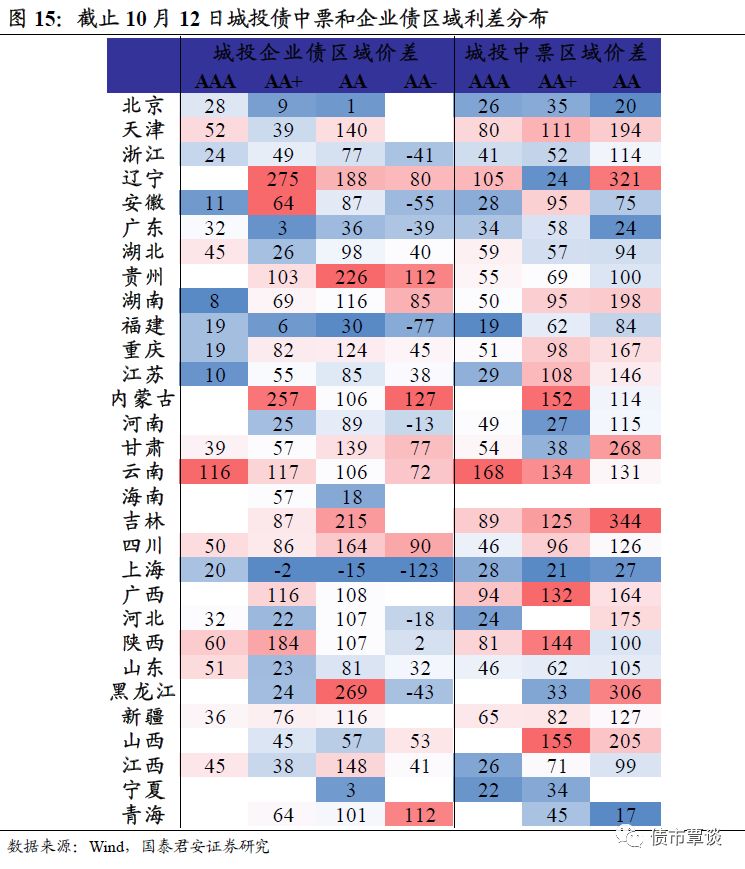

2.4.城投债估值区域利差分布

AA级城投和中票利差普遍收窄。上周AA中债3Y、7Y城投估值与对应中票利差不变,5Y城投估值与对应中票利差走扩6bp至-17bp。

警惕弱资质区域利差走扩风险。从城投企业债区域利差对比看,1)在AAA评级中,云南、陕西、天津和山东城投企业债估值明显高于中债估值,区域利差风险最高;2)在AA+评级中,辽宁、内蒙古、陕西、云南、广西和贵州城投估值较同期限、评级企业债高出100bp以上,整体高于其它地区;3)在AA中低评级中,黑龙江、贵州、吉林、辽宁、四川、江西、天津和甘肃等区域利差偏高,信用风险相对更大;4)而在AA-低评级中,内蒙古、贵州、青海、四川和辽宁等利差定价较高,整体风险值得关注。

从城投中票的区域利差分化看,1)在AAA高评级中,云南、辽宁、广西和吉林区域利差相对较高;2)在AA+评级中,山西、内蒙古、陕西、云南、广西、吉林和天津区域利差较高,信用风险相对更大;3)而在中低AA等级中,区域信用利差较高的仍为东三省、甘肃、山西、湖南和天津等,区域信用利差居高不下。

3.信用违约和评级下调事件汇总

3.1.上周信用违约事件汇总

1)盛运环保(18盛运环保SCP001)

盛运环保公告称,公司应于10月9日前兑付“18盛运环保SCP001”到期本息合计约2.15亿元。截至本公告日,因公司流动资金紧张,未能如期兑付“18盛运环保SCP001”到期本金和利息。

2)华阳经贸(18华阳经贸CP001、18华阳经贸CP002)

华阳经贸公告称,“15华阳经贸MTN001”违约导致“18华阳经贸CP001”、“18华阳经贸CP002”、“18华阳经贸CP003”交叉违约。

3)盛运环保(16盛运01)

盛运环保公告称, 因“18盛运环保SCP001”到期未能兑付本息,“16盛运01”触发加速清偿条款,公司未能按期足额兑付“16盛运01”本息,本期债券发行规模为5亿元。

4)金玛商城(17金玛03、 17金玛04)

大连金玛商城企业集团公告称,“17金玛03”及“17金玛04”应于10月12日支付2017年10月12日至2018年10月11日利息。截至兑付日日终, 公司未能按照约定筹措足额偿债资金,“17金玛03”及“17金玛04”不能按期足额支付利息。

3.2.上周信用评级变动汇总

1)天神娱乐(17天神01)

鹏元资信决定将天神娱乐主体长期信用等级由AA下调为A,评级展望维持为负面,同时将公司发行的“17天神01”信用等级由AA下调为A。

2)华阳经贸(16华阳01、17华阳01、17华阳02)

联合评级公告称,“15华阳经贸MTN001”违约将进一步加大公司融资及再融资难度,公司资金面较为紧张。将华阳经贸主体和“16华阳01”、“17华阳01”和“17华阳02”信用等级由AA下调至CC,展望由稳定调整至负面。

3)华业资本(15华业债)

华业资本公告称,联合信用评级有限公司将华业资本的主体长期信用等级由AA下调至BBB-,同时将“15华业债”债项信用等级由AA下调至BBB-,并继续将华业资本主体列入可能下调信用等级的评级观察名单。

4)金玛商城(17金玛01、17金玛02、17金玛03、17金玛04、17金玛05、18金玛01)

中诚信证评将大连金玛商城企业集团主体信用等级由AA下调至AA-,将“17金玛01”“17金玛02”“17金玛03”“17金玛04”“17金玛05”和“18金玛01”的债项信用等级由AA下调至AA-,并将公司主体及上述债项信用等级列入可能降级的信用评级观察名单。

5)盛运环保(17盛运01、16盛运01)

中债金融估值中心将盛运环保所发行债券的中债市场隐含评级-债券债项评级由CC调整至C。

6)华业资本(17华业资本CP001)

东方金诚公告称,预计华业资本还本付息能力很低,基本不能保证“17华业资本CP001”本息到期兑付,违约风险较高,信用评级委员会决定将华业资本主体信用等级由BBB-下调至CC,评级展望为负面,并将“17华业资本CP001”信用等级由A-3下调至C;同时东方金诚将进一步关注华业资本偿付能力相关事项。

7)盛运环保(18盛运环保SCP001)

中诚信国际公告称,“18盛运环保SCP001”已经构成实质性违约,中诚信国际决定将盛运环保主体信用等级由CC调降至C。

8)华阳经贸(15华阳经贸MTN001)

大公公告称,鉴于“15华阳经贸MTN001”实质违约,决定将华阳经贸主体信用等级由AA+下调为C,将持续关注华阳经贸后续偿债工作。

9)上陵实业(12宁夏上陵债)

中债金融估值中心将宁夏上陵实业“12宁夏上陵债”的中债市场隐含评级-债券债项评级由A+调整至BBB。

10)金玛商城(18金玛01、17金玛05、17金玛04、17金玛02、17金玛03、17金玛01)

中债金融估值中心将金玛商城企业集团6只存续债券的中债市场隐含评级-债券债项评级由AA-调整至A。

11)盛运环保(16盛运01、17盛运01)

盛运环保10月11日晚间公告称,联合评级决定将公司主体长期信用等级由“CC”下调至“C”,将“16盛运01”“17盛运01”债项信用等级由“CC”下调至“C”,同时继续将公司主体长期信用等级及发行的“16盛运01”“17盛运01”债项信用等级列入信用评级观察名单。

此次主体及债项评级调整对公司今后的融资可能产生一定不利影响。目前,公司各项运营及经营管理困难,公司正在积极推进与四川省能源投资集团有限责任公司相关债务重整、股权合作等重大事项工作。公司也积极与其他有关各方协商妥善的债务解决办法,努力达成债务延期、和解方案,公司内部将通过压缩开支、资产处置、寻求地方政府支持等各项措施全力筹措偿债资金,化解债务危机。

同时,联合评级10月11日公告称,将盛运环保主体长期信用等级由CC下调至C,并将“17盛运01”债项信用等级由CC下调至C;同时将盛运环保主体长期信用等级及其发行的“17盛运01”债项信用等级继续列入信用评级观察名单。

12)金玛商城(17金玛01、17金玛02、17金玛03、17金玛04、17金玛05、18金玛01)

中诚信证评公告称,决定将大连金玛商城企业集团主体信用等级由AA-下调至BB,将“17金玛01”“17金玛02”“17金玛03”“17金玛04”“17金玛05”和“18金玛01”的债项信用等级由AA-下调至BB,并将公司主体及上述债项信用等级继续列入可能降级的信用评级观察名单。

13)华业资本(15华业债)

华业资本公告称,联合信用评级将华业资本主体长期信用等级由BBB-下调至CC,“15华业债”债项信用等级由BBB-下调至CC,并继续将华业资本主体列入可能下调信用等级的评级观察名单。

14)金玛商城(17金玛01、17金玛02、17金玛03、17金玛04、17金玛05、18金玛01)

中诚信证评公告称,将大连金玛商城企业集团主体信用等级由BB下调至CC,将“17金玛01”“17金玛02”“17金玛03”“17金玛04”“17金玛05”和“18金玛01”的债项信用等级由BB下调至CC,并将公司及上述债项信用等级继续列入可能降级的信用评级观察名单。

15)金玛商城(18金玛01、17金玛05、17金玛04、17金玛03、17金玛02、17金玛01)

中债金融估值中心:将大连金玛商城企业集团所发行债券的中债市场隐含评级-债券债项评级由CCC调整至C。

16)庞大汽贸(16庞大01、16庞大02、16庞大03)

中债金融估值中心:将庞大汽贸集团存续债券“16庞大01”、“16庞大02”和“16庞大03”中债市场隐含评级-债券债项评级由A+调整至BBB。

17)红博会展(17红博01、17红博02、17红博03、17红博04、17红博05、17红博06、17红博07、17红博08、17红博09)

中债金融估值中心将红博会展信托受益权资产支持专项计划项下的9只资产支持证券的中债市场隐含评级-债券债项评级由CC调整至C。

3.3.上周关于提前兑付持有人会议公告汇总

1)天津滨投(13津滨投债/13津滨投)

天津滨海发展投资控股有限公司公告称,日前召开了“13津滨投债/13津滨投”2018年第一次债券持有人会议,审议通过了提前兑付未偿还本金及应计利息的议案。

2)塔城国资(13塔城债)

塔城地区国有资产投资经营公司公告称,日前召开了“13塔城债/PR塔国资”2018年度第一次债券持有人会议,审议通过了提前偿还募集资金的议案。

我们的心愿是…消灭贫困,世界和平…

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/肖成哲/王佳雯/肖沛

GUOTAI JUNAN Securities FICC Research

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

上一篇:违约券如何估值?

下一篇:中国高收益债市场成形