2018-10-19 09:46:33 作者:财经库 来源:新浪财经

来源:姜超宏观债券研究

社融增速续降,货币保持宽松

——18年9月金融数据点评

(海通宏观姜超、李金柳)

摘 要

10月17日,央行公布9月金融统计数据:9月新增社融2.21万亿元,同比少增397亿元;M2增速微升至8.3%;9月金融机构贷款增加1.38万亿元,同比多增约1100亿。我们的观点是:社融增速续降,货币保持宽松。

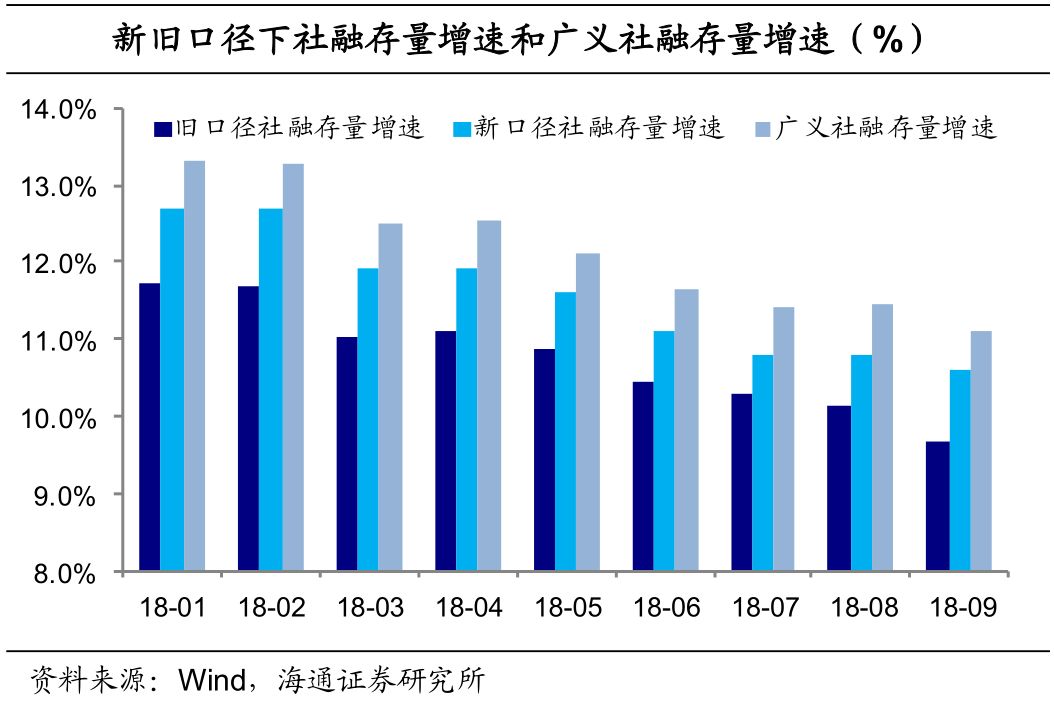

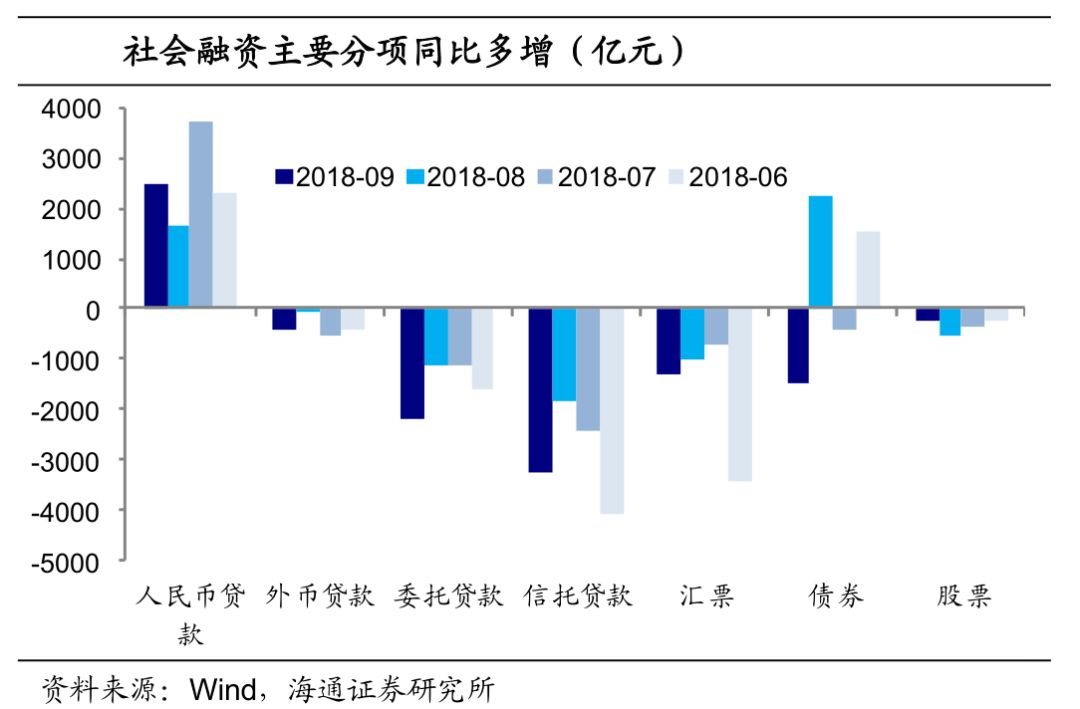

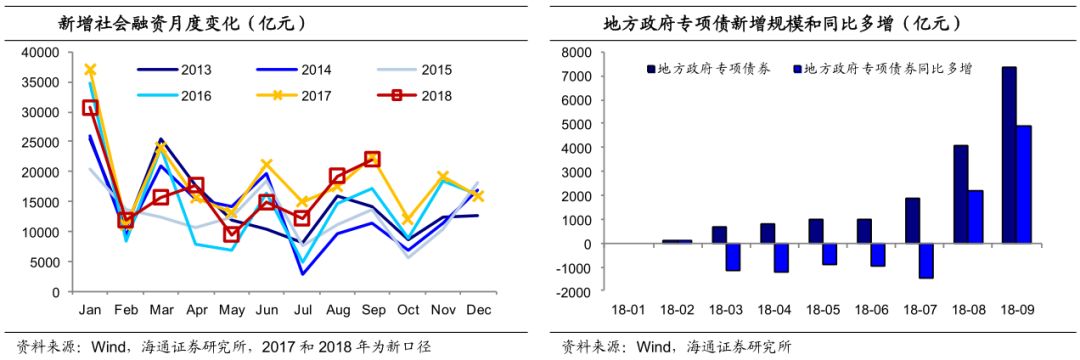

地方专项债纳入社融,新口径小幅少增。9月新增社融2.21万亿,同比少增397亿元。其中9月对实体发放贷款增加1.44万亿,同比多增约2500亿;表外非标融资继续萎缩,委托、信托贷款、未贴现银行承兑汇票合计减少2900亿,同比少增约6800亿;企业债券净融资140亿元,同比少增1500亿元。18年9月起央行将地方政府专项债券纳入社融统计,不含专项债的旧口径社融9月新增1.47万亿,同比少增约5000多亿,而9月新增地方政府专项债近7400亿元,同比多增4900亿元,是当前社融口径下的主要补充。

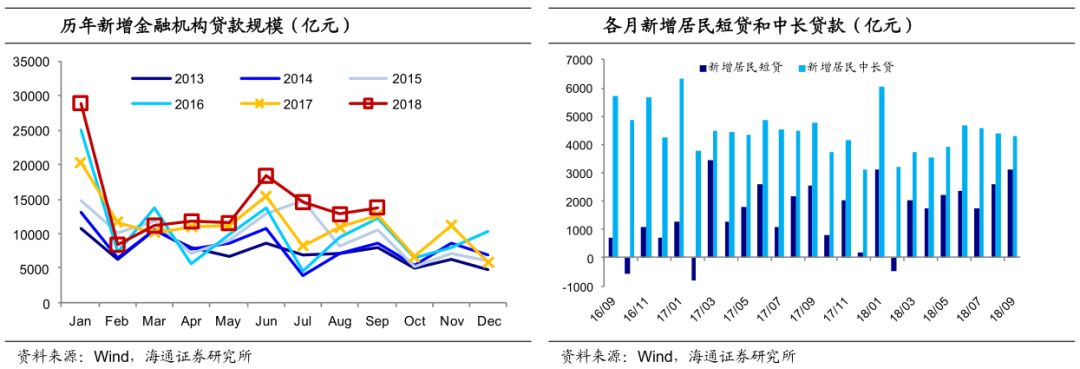

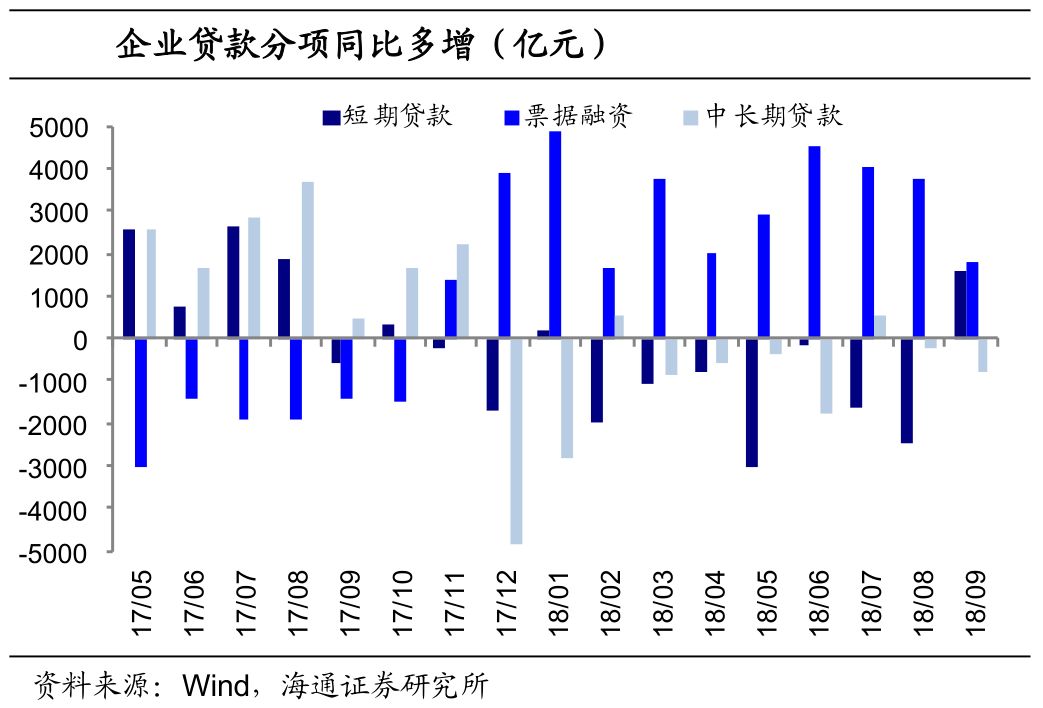

宽信用仍未出现。9月新增金融机构贷款1.38万亿,较去年同期多增1100亿,较8月同比增幅略降。其中居民部门贷款增加约7500亿,同比多增约200亿,居民短贷同比多增接近600亿,而中长贷同比少增400多亿;企业部门新增贷款7000亿左右,同比多增2000多亿元,但多增主要是短贷和票据融资分别同比多增约1600亿和1800亿元贡献,而中长贷9月新增4000亿左右,同比少增1000亿元左右,说明当前企业融资意愿仍偏弱,“宽信用”未出现。

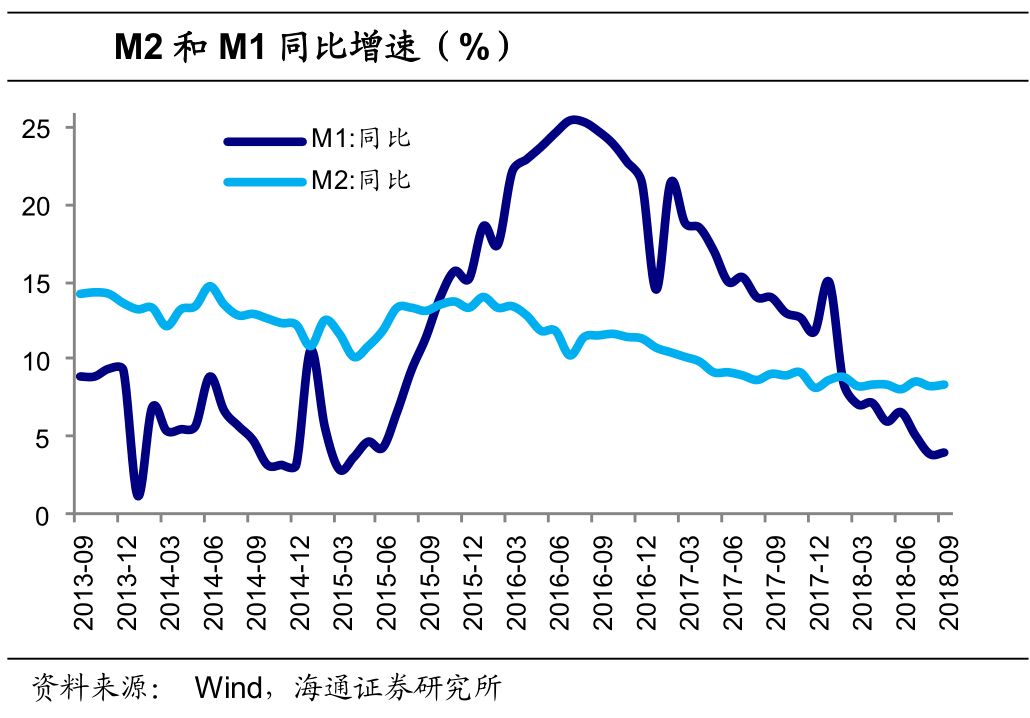

M2增速微升。9月是财政投放大月,但同时地方债发行也较多,9月财政存款减少3500亿元,同比少减500亿元,9月M2和M1同比增速分别微升至8.3%和 4%,M0同比增速降至2.2%。

经济依旧承压。当前新口径下,社融存量增速10.6%,今年6-8月增速分别为11.1%、10.8%和10.8%。而不含专项债的旧口径下,9月社融存量增速从8月的10.1%降至9.7%。社会融资是经济增长的领先指标,新旧口径社融增速依然稳中有降,预示未来经济依旧承压。

货币保持宽松。10月15日央行实施降准,而近期央行行长表示,工具箱有足够政策工具,考虑到今年以来融资持续下滑、经济面临下行压力,货币政策仍将维持实际宽松。

10月17日,央行公布9月金融统计数据:9月新增社融2.21万亿元,同比少增397亿元;M2增速微升至8.3%;9月金融机构贷款增加1.38万亿元,同比多增约1100亿。我们的观点是:社融增速续降,货币保持宽松。

1.地方专项债纳入社融,新口径小幅少增

9月新增社融总量2.21万亿,同比少增397亿元。其中,9月对实体发放贷款增加1.44万亿,同比多增约2500亿,较8月的同比增幅有所改善,但仍低于7月;表外非标融资萎缩幅度扩大,委托、信托贷款、未贴现银行承兑汇票合计减少2900亿,同比少增约6800亿,是社融的主要拖累;而9月企业债券净融资仅140亿元,同比少增了1500亿元,同样拖累社融,8月企业债券融资放量,或已释放部分融资需求,此外违约事件频发,也影响中低等级企业债券发行。

18年9月起央行将地方政府专项债券纳入社融统计。央行调整口径的理由是,今年8月份以来,地方政府专项债券发行进度加快,对银行贷款、企业债券等有明显的接替效应,因而需将该接替效应返还到社会融资规模中。9月社融中新增地方政府专项债近7400亿元,同比多增4900亿元,是9月社融新口径下同比多增最大的一项。此外,地方政府专项债8月也同比多增了2200亿元。而不含专项债的旧口径社融9月新增1.47万亿,同比少增了约5000多亿。

2.宽信用仍未出现

9月新增金融机构贷款1.38万亿,较去年同期多增1100亿,较8月同比增幅略降。居民部门贷款增加约7500亿,同比多增200亿左右。其中,居民短贷增加3134亿元,同比多增接近600亿元,而中长贷增加4309亿元,同比少增400多亿,反映地产销售降温趋势。

9月企业部门新增贷款7000亿左右,同比多增2000多亿元。企业部门信贷多增主要的贡献仍是来自短贷和票据融资,分别同比多增了约1600亿和1800亿,而9月企业部门中长贷新增4000亿左右,同比少增在1000亿左右,说明当前企业的融资意愿依然偏弱,“宽信用”仍未出现。

3.M2增速微升

9月新增居民存款1.33万亿,同比多增约3000亿,新增非金融企业存款3104亿,同比少增300多亿。9月是财政存款投放大月,而地方债发行规模也不小,9月财政存款减少3500亿元,同比少减500亿元。

9月M2和M1同比增速分别微升0.1个百分点至8.3%和 4%,M0同比增速则降至2.2%。

4.经济依旧承压,货币保持宽松

9月央行将地方政府专项债纳入社融,拓宽了社融的统计范围,新、旧两种口径下,9月社融存量增速,分别从8月的10.8%和10.1%,降至了10.6%和9.7%。而我们进一步考虑全部的地方债和国债,构建包括政府和社会融资的“广义社融”指标,其增速在经历8月的短暂稳定后,也进一步降至了11.1%。这意味着,无论从哪个角度来看,社融仍是延续下降趋势,“宽货币”到“宽信用”的传导不畅。社融增速是经济增长的领先指标,其下行预示未来经济依旧承压。

10月15日央行实施降准,而近期央行行长表示,工具箱有足够政策工具,考虑到今年以来融资持续下滑、经济面临下行压力,货币政策仍将维持实际宽松。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:股债双杀下的康美药业

下一篇:2018年9月托管量点评:信用债配置力量转弱