2018-10-19 09:46:33 作者:财经库 来源:新浪财经

来源:申万宏源固收研究

本期投资提示

利率部分:

9月中债登和上清所两处合计托管量74.4万亿,比8月份增加托管量1.01万亿元。

分券种来看托管量,9月国债托管量增加1739亿元,地方政府债托管量增加7057亿元,政金债托管量增加1153亿元。

发行期限方面,利率债和信用债(不含同业存单)均有所拉长。利率债发行期限为6.03年,比8月份有所拉长。信用债(不含同业存单)加权发行期限为2.56年较8月份小幅拉长。

从发行到期情况来看,国债发行规模小幅上升,地方政府债、政金债发行量小幅下降。

同业存单发行规模较8月份有所上升,发行规模为2.02万亿,略低于去年同期水平。

投资者持仓方面,我们观察到几个特点:

9月份全国性商业银行继续大规模增持地方债,预计10月份增持幅度会有所减弱。9月份地方政府债发行7485亿元,较去年同期明显增长,其中主要是专项债6740亿元。截至9月30日,专项债净融资额达到1.2万亿,距年初1.35万亿专项债预算安排1.35万亿仅剩约1500亿,预计10月份地方政府债发行速度将有所放缓。通过估算,9月份增持地方政府债最多的机构为全国性商业银行,托管量增加约4697亿元。城商行托管量增加约778亿元,农商行托管量增加约376亿元。

9月份信用债配置力量转弱,市场风险偏好降低。9月份信用债发行规模较8月份明显降低。净融资额由正转负,由8月份的2471亿元转为9月份的-142亿元。全国性商业银行由上月对信用债较大幅度增持转为减持。传统对信用债配置力量较强的证券公司也转为减持,减持规模为38亿。

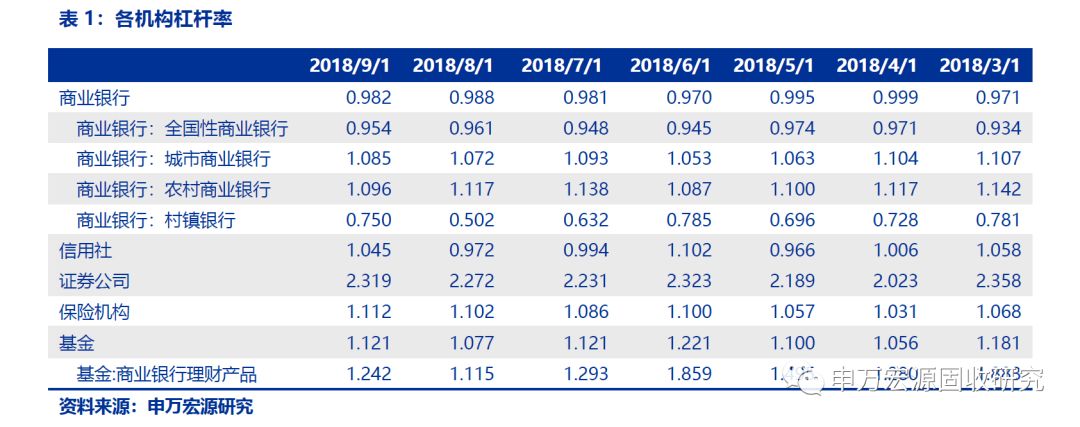

9月份银行间二级现券成交金额加权久期较8月份继续拉长,由2.63年拉长至2.67年。以近一年的时间序列来看,成交加权久期处于后1/4分位,久期偏长。9月份商业银行杠杆率小幅下降,证券公司、保险机构、广义基金和信用社杠杆率有所上升。

托管量数据回顾:

全国性商业银行增持国债和政金债,减持信用债(不含同业存单)。

城商行小幅增持政金债,继续减持同业存单。

农商行和农合行增持国债和政金债,小幅减持信用债(不含同业存单)。

信用社减持各类债券,整体配置力量有所减弱。

券商减持信用债(不含同业存单)和政金债,小幅增持国债。

保险公司小幅增持国债,继续减持同业存单。

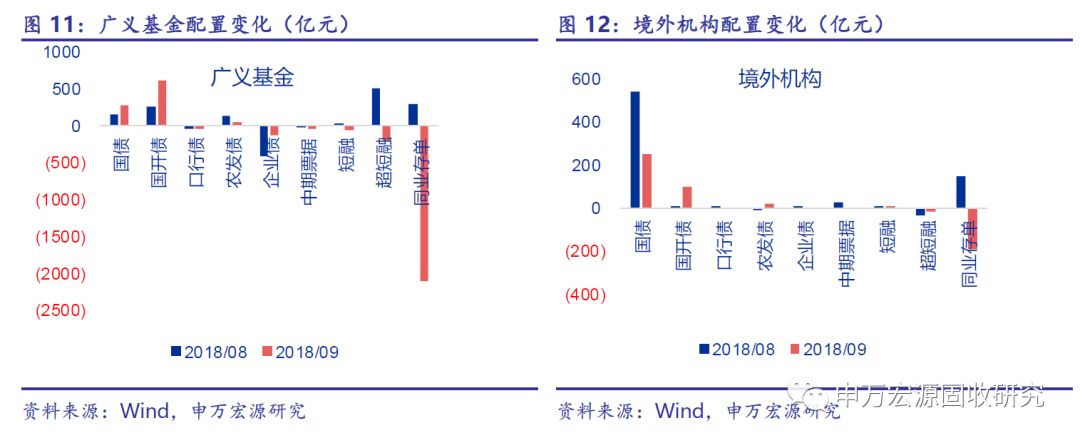

境外机构连续19个月增持国债,但增持规模有所降低,减持同业存单。

广义基金小幅增持国债,小幅减持信用债(不含同业存单)。

正文

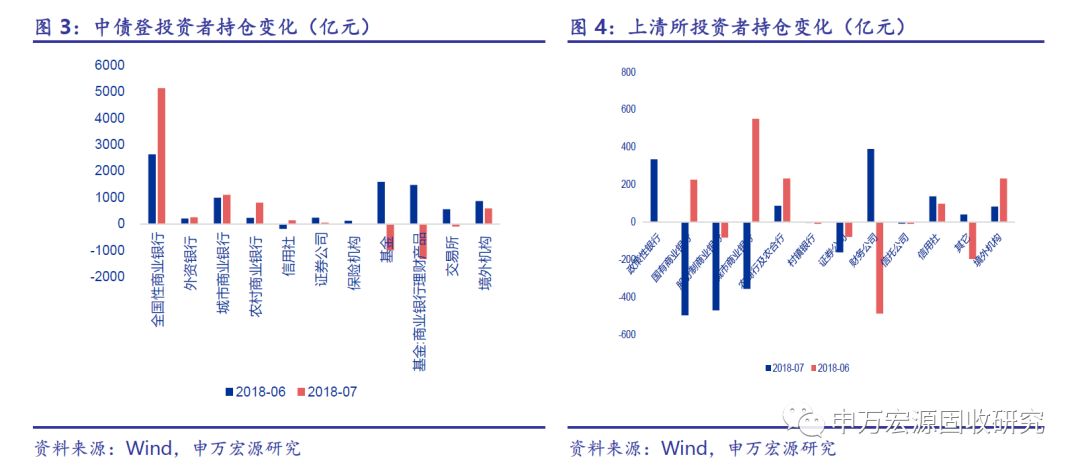

9月中债登和上清所两处合计托管量74.4万亿,比8月份增加托管量1.01万亿元。分场所来看,8月中债登托管量为56.1万亿,较8月增加1.2万亿元;上清所托管量18.3万亿,较8月减少1531亿元。

分券种来看托管量,9月国债托管量增加1739亿元,地方政府债托管量增加7057亿元,政金债托管量增加1153亿元。企业债托管量继续减少,减少496亿元。中票托管量增加但增幅有所降低,增加264亿元。短融、超短融托管量有所减少,分别减少52亿元和255亿元。同业存单继续下降,托管量减少1256亿元。

发行期限方面,利率债和信用债(不含同业存单)均有所拉长。利率债发行期限为6.03年,比8月份有所拉长。信用债(不含同业存单)加权发行期限为2.56年较8月份小幅拉长。

从发行到期情况来看,国债发行规模小幅上升,地方政府债、政金债发行量小幅下降。9月国债发行量为3247亿元,净发行为1647亿元;地方债发行7485亿元,发行规模为去年同期近一倍,净发行量为5909亿元。政金债发行2013亿元,净发行量为1094亿元。ABS发行量2376亿元,较8月份略有上升,同比也有上升。

同业存单发行规模较8月份有所上升,发行规模为2.02万亿,略低于去年同期水平,净融资规模为-1255.9亿元。9月份银行间资金面整体较宽松,同业存单发行利率小幅上行3.4bp至3.30。预计9月份同存发行利率仍将维持较低水平。从发行结构来看,城商行发行占比下降至37%,国有商业银行发行占比小幅下降至10.3%,农商及农合行发行占比基本持平为11%,股份制银行发行占比有所上升至40%。

投资者持仓方面,我们观察到几个特点:

(1)9月份全国性商业银行继续大规模增持地方债,预计10月份增持幅度会有所减弱。自8月14日,财政部公布了《关于做好地方政府专项债券发行工作的意见》,要求加快专项债券发行进度。9月份地方政府债发行7485亿元,较去年同期明显增长,其中主要是专项债6740亿元。截至9月30日,专项债净融资额达到1.2万亿,距年初1.35万亿专项债预算安排1.35万亿仅剩约1500亿,预计10月份地方政府债发行速度将有所放缓。由于中债登不直接披露地方债的持有者结构,通过估算,9月份增持地方政府债最多的机构为全国性商业银行,托管量增加约4697亿元。城商行托管量增加约778亿元,农商行托管量增加约376亿元。

(3)信用债配置力量转弱,市场风险偏好降低。9月份信用债发行规模较8月份明显降低。净融资额由正转负,由8月份的2471亿元转为9月份的-142亿元。全国性商业银行由上月对信用债较大幅度增持转为减持。传统对信用债配置力量较强的证券公司也转为减持38亿。保险公司减持幅度有所增加,由8月份减持4亿元增加至减持109亿元。

(2)银行间二级现券成交金额加权久期较8月份继续拉长,由2.63年拉长至2.67年。以近一年的时间序列来看,成交加权久期处于后1/4分位,久期偏长。

(4)9月份商业银行杠杆率小幅下降,证券公司、保险机构、广义基金和信用社杠杆率有所上升。其中,商业银行杠杆率由8月份的0.988下降至0.982。证券公司杠杆率由8月份的2.272上升至2.319,广义基金杠杆率由8月份的1.077上升至1.121,信用社杠杆率由8月份的0.972上升至1.045。

托管量数据回顾:

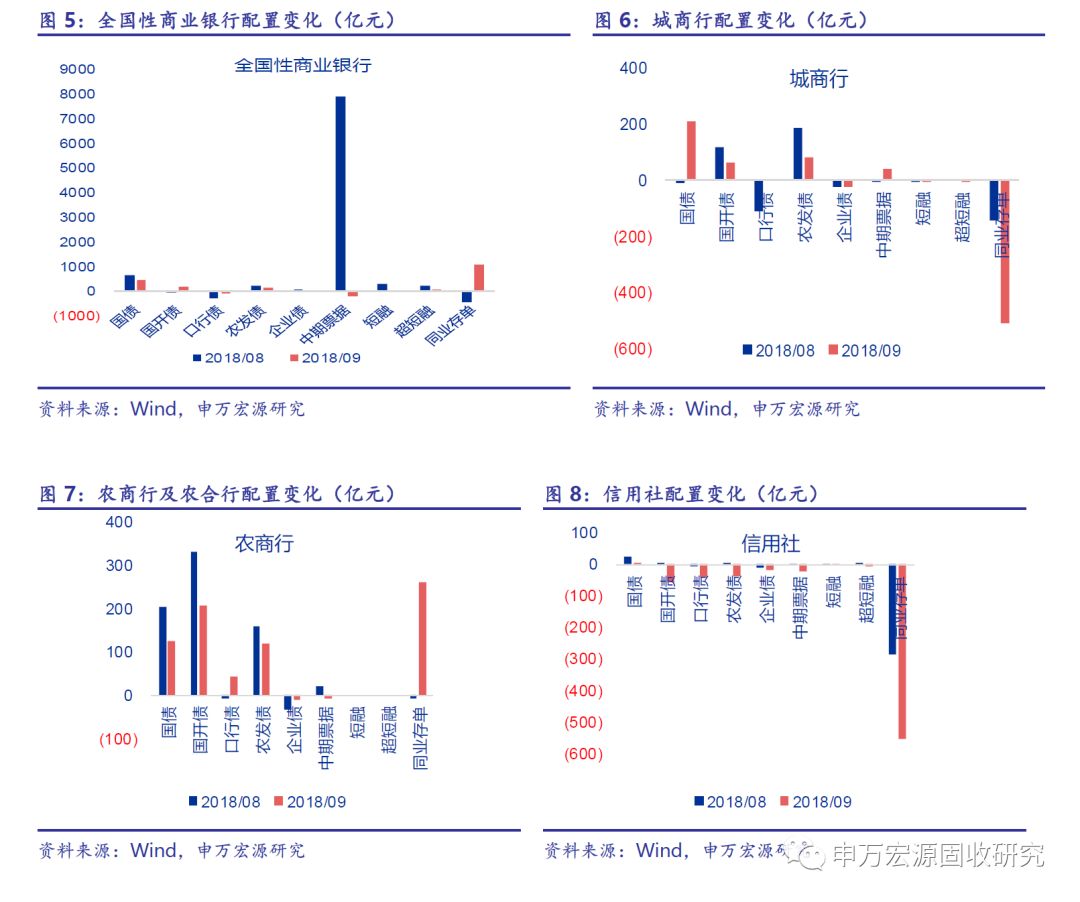

(1)全国性商业银行增持国债和政金债,减持信用债(不含同业存单)。9月份全国性商业银行在中债登和上清所的合计托管量增加6899亿元。分券种看,全国性商业银行9月份增持国债468亿元,减持信用债(不含同业存单)175亿元,增持政金债195亿元,同业存单增持1069亿元。

(2)城商行小幅增持政金债,继续减持同业存单。9月份城商行在中债登和上清所的合计托管量增加669亿元。分券种来看,城商行增持政金债145元,减持同业存单512亿元。

(3)农商行和农合行增持国债和政金债,小幅减持信用债(不含同业存单)。9月份农商行和农合行在中债登和上清所的合计托管量增加1190亿元。具体来看,9月份农商行增持国债126亿元,增持政金债370亿元,减持信用债(不含同业存单)17亿元。

(4)信用社减持各类债券,整体配置力量有所减弱。9月份信用社在中债登和上清所的合计托管量减少714亿元。分券种来看,同业存单减持557亿元。

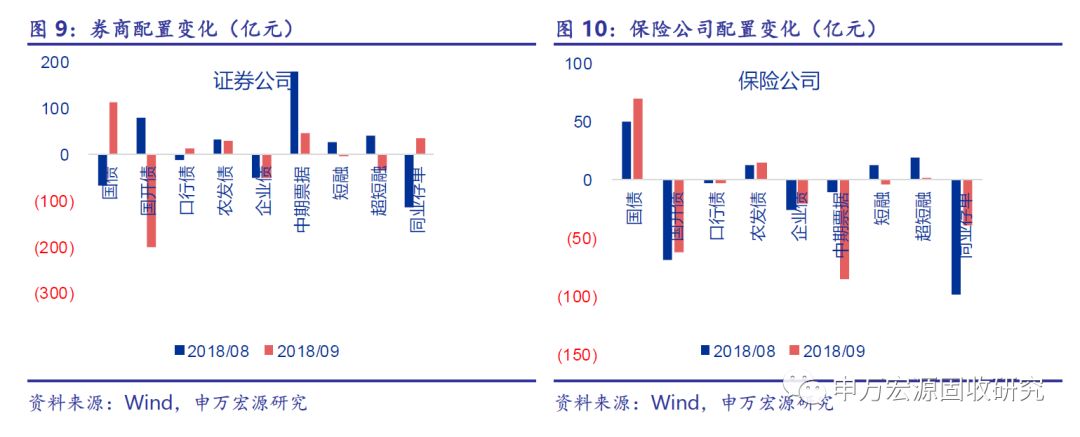

(5)券商减持信用债(不含同业存单)和政金债,小幅增持国债。9月份券商在中债登和上清所的合计托管量增加261亿元。从结构上看,减持信用债(不含同业存单)38亿元,减持政金债157亿元,增持国债114亿元。

(6)保险公司小幅增持国债,继续减持同业存单。9月份券商在中债登和上清所的合计托管量减少179亿元。其中,保险公司增持国债70亿元,减持同业存单39亿元。

(7)境外机构连续19个月增持国债,但增持规模有所降低,减持同业存单。9月份境外机构在中债登和上清所的合计托管量增加51亿元。其中,增持国债247亿元,较8月份增持规模有所降低。境外机构结束对同业存单6个月增持,转为减持190亿元,可能是由于同业存单收益率较低,对境外机构吸引力有所降低所致。

(8)广义基金小幅增持国债,小幅减持信用债(不含同业存单),配置力量继续增强。9月份广义基金在中债登和上清所的合计托管量增加602亿元。分券种来看,增持国债276亿元,减持同业存单2120亿元,减持信用债(不含同业存单)412亿元。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:18年9月金融数据点评:社融增速续降 货币保持宽松

下一篇:2.2万亿社融的“虚”与“实”