2018-10-19 09:46:36 作者:财经库 来源:新浪财经

来源:联讯麒麟堂

联讯证券首席经济学家 李奇霖

联讯证券宏观研究助理 钟林楠

9月的社融2.21万亿,在总量上让人感到惊艳,以此计算,社融存量增速在9月加速回升至10.6%。宽信用看似取得了较好的效果。

但如果进一步看,能发现主要原因是央行将地方政府发行的7389亿专项债计入了社融口径。如果扣除该项,则2.21万亿的社融只剩下1.47万亿,低于wind统计的市场预期值。

据央行表述,之所以将专项债纳入社融口径,是因为商业银行持有专项债会挤占银行的配债额度与信贷资源,从而对实体产生挤出效应。

社融作为一种体现金融体系对实体支持力度的总量数据,应该将这种挤出效应考虑进去。

换言之,原本银行可以将这7389亿的资金用于支持实体,但现在拿去配置了地方专项债,由地方政府去做基建或其他项目来代替非金融企业部门来支持实体经济。

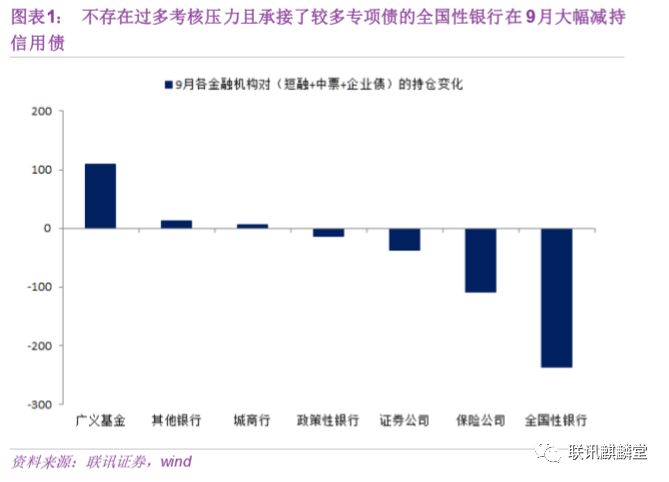

从理论上讲,这种算法既有到道理,也有可行性,而且从商业银行的债券持仓数据来看,似乎好像也确实支持这一点。

根据中债和上清的托管数据,如果不考虑公司债,以短融+中票+企业债作为信用债的统计口径,那么9月份商业银行尤其是承接了较多专项债但又没过多季末考核压力的全国性银行确实在大幅减持信用债。

但是,在实际中,资金从银行给了地方政府后,究竟是否进入了实体,是否起到了提振经济的作用,这一点其实是很难去衡量的。

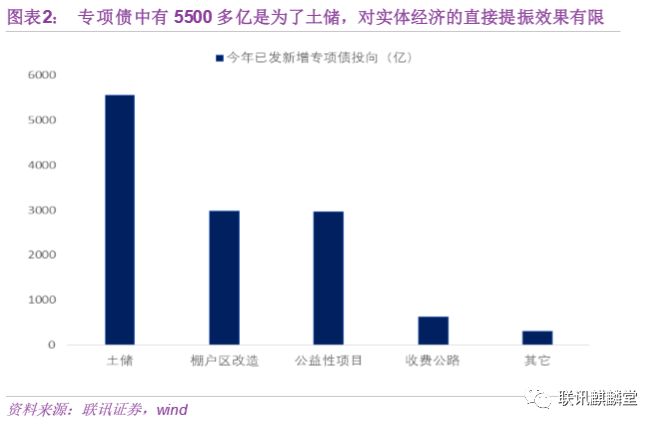

我们统计了今年地方政府新发的专项债类别(截止9月末),发现在1.24万亿的总规模中,有5500多亿是用于支付增加土地储备的所需费用,对基建投资与实体经济并没有形成直接的提振。

因此,这次社融的高增可能只是数据上的高增,宽信用的效果可能仍然没有明显的改善。

从社融的具体分项,我们也能得到相同的结论。9月的社融结构与总量特征和此前若干月基本无差别,都呈现出非标收缩、信贷高增的特点。

值得关注与解释的变化主要有两点:

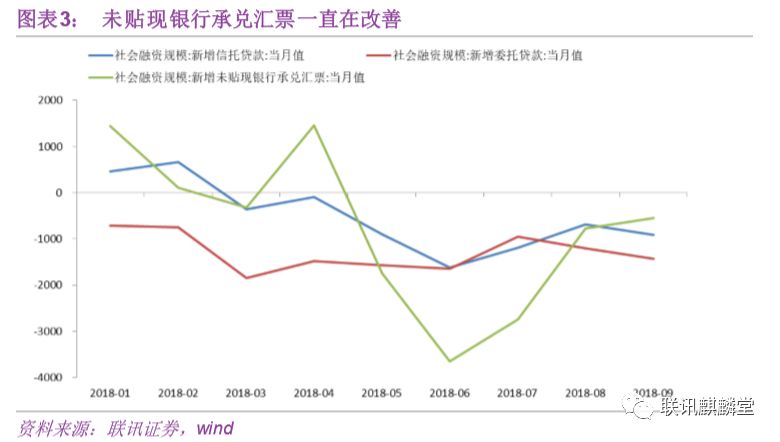

第一,三类非标的修复进程不一,未贴现银行承兑汇票一马当先。

按照广义上的分类,表外非标融资包括信托贷款、委托贷款和未贴现银行承兑汇票,这三类从6月份以来,一直呈现出不同的表现与趋势。

委托贷款由于委贷新规对委托人的约束(非资管户、非授信资金),一直处于恶化萎靡的状态,每月平均新增量是-1300亿,9月也不例外;

信托贷款由于资管新规及细则的调整,6-8月一直是好转的状态,但9月份环比恶化。

其原因可能在于9月季末月有较多信托计划到期,信托贷款总体的环境与趋势较此前两个月并没有明显的恶化,未来可能仍是一个持平的状态,新增量的变化可能主要受到期量的影响。

未贴现银行承兑汇票规模是改善情况最为明显的一类,从6月份的-3600多亿到9月份的-500多亿,改善幅度十分可观。

之所以会出现这种情况,一方面是由于严监管下的信用收缩,M1一直处于相对较差的状态,企业的现金流状况有所恶化,企业可能采取在银行存入保证金用票据来暂时延迟大额支出的方式以进行周转;

另一方面可能是银行在政策指导下,进一步支持中小微企业融资所致。

根据上海票据交易所公布的数据显示,2018年上半年的承兑汇票中,出票人为中小微企业的票据占比达到了69.65%,票据承兑业务已经成为了中小微企业获得银行金融支持的重要渠道。

这一点我们事实上也可以从今年一直有着高规模的票据融资中获得间接证实:有了更多的承兑汇票,才会更多的贴现票据,前者才是源头。

这种“萎靡-走平-改善”的非标组合对经济来说,可能并不是一个好事。虽然可以保证中小微企业获得金融支持,但票据是短期资金,是无法带来企业资本开支与投资的改善的,宽信用也没办法依靠这种短期的资金来完美实现。

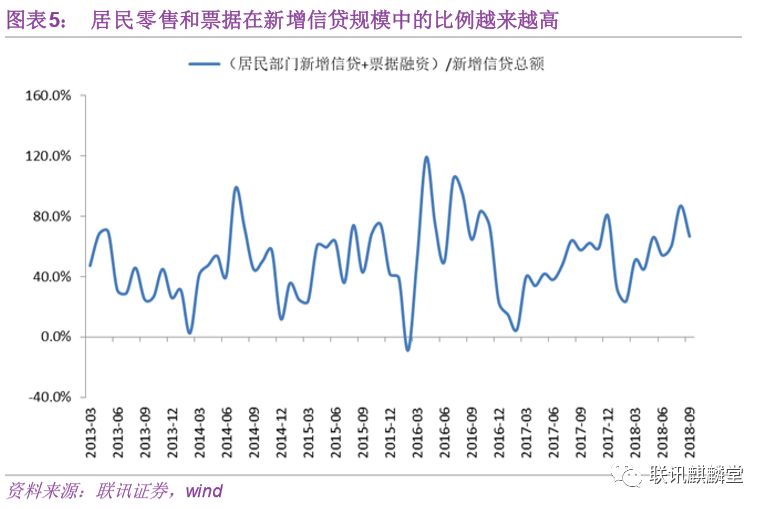

第二,居民部门和零售部门的反转与改变。

表内信贷,今年一直不弱,甚至可以说比较强势,但是与此前不同的是,今年信贷结构中,代表着零售的居民部门贷款和企业部门贷款中的票据融资占比又进一步提高了。

(9月票据融资虽然环比减少,但是否具有持续性仍需做进一步的观察,现在很难说银行的信贷结构和风险偏好转变了。)

这其中的原因,除了很多银行在加快向零售转型和当前信用风险较高,银行主动降低风险偏好,调整资产结构外,还有就是一些外部因素,包括:

1)房地产销售的绝对额仍在上涨,居民加杠杆买房仍在继续;

2)由于80-90后甚至00后开始逐渐起来成为消费的主力,而他们的消费理念更为开放,更能接受信用卡等超前的借贷消费;

3)由于政府要求银行增加小微企业的信贷支持,有部分诸如个体户等小规模企业可能以个人名义向银行借款,从而被计入至居民贷款中;

4)国企央企等一些信用资质较好的企业受到中央去杠杆降低资产负债率等文件的约束,扩张动力不强;

5)房地产开发商调控仍在延续,为其新增授信空间不大,与政策方向相悖;城投平台仍受23号文、隐性债务等政策文件的约束,在实体经济中很难找到优质的信贷资产。

我们在此前的降准点评中,曾强调,现在当局是在堵地方债务与地产,意图依靠中小微企业来实现宽信用的政策目的。

但是,要达成这种目的,实现量上的大幅扩张,难度会非常大。我们暂且不谈资产质量等问题,就说量级。

信用如果要扩张1亿,可能找两三个城投或房地产项目就行,但如果要靠中小微企业,那需要多少个呢?

从这个角度来看,我们也就不难理解宽信用政策效果为什么很难有大幅改善了。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:2018年9月托管量点评:信用债配置力量转弱

下一篇:第一单挂钩民企债券的“中国版CDS”