2018-10-22 13:07:07 作者:财经库 来源:新浪财经

来源:姜超宏观债券研究

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

需求低迷,生产承压——实体经济观察第39期(海通宏观姜超、于博、陈兴)

摘 要

10月中旬过半,从中观高频数据来看,供需双弱的格局略有改善。一方面,终端需求仍在下滑,10月以来,地产和乘用车销量跌幅继续扩大,金九银十难见踪影。另一方面,工业生产好坏参半。9月重点钢企粗钢产量增速回升,钢铁、水泥、化工等行业开工率也普遍好转,但10月上中旬发电耗煤跌幅仍在扩大。

今年采暖季限产力度弱于去年,10月以来生产边际改善,部分行业厂商库存回补。但无论是生产改善还是库存消化,都有赖于需求端发力。从国庆周期间数据看,社零、文娱、旅游等各项消费增速可谓全线下滑,10月以来地产和乘用车销售双双不振。需求端未见起色意味着生产端反弹仅是昙花一现,下行压力犹存。

需求:下游地产、乘用车走弱,纺服改善,文娱走弱。中游钢铁改善,水泥、化工走强。上游煤炭走强,有色分化。交运分化。

价格:9月35城房贷利率再升,上周国内生资价格涨多跌少,国际油价回落。

库存:下游地产、乘用车回补。中游钢铁、水泥、化工均去化。上游煤炭、有色去化。

下游行业:

地产:9月房贷利率升,10月上中旬41城地产销售仍在走弱。9月35城首套房贷利率5.7%,连续21个月上升,创15年5月以来新高,为基准利率的1.16倍,而9月41城地产销量增速也下滑转负。棚改货币化政策逐渐退出,加之购房成本持续攀升,令10月地产销售依然低迷,在去年同期基数较低的背景下,10月上中旬41城地产销量增速较9月继续下滑至-13.6%,且各线级城市销售同步走弱,十大城市地产存销比继续回升至59.1周。节后土地市场景气程度继续回落,土地成交较节前量缩价跌,成交面积增速转负,土地溢价率也有所回落。

乘用车:9月乘用车销量增速创历史新低,新能源车一枝独秀。受购置税优惠取消、贸易摩擦升温和加杠杆买房透支购买力影响,乘用车销量增速自2季度以来持续下滑,并在3季度由正转负。9月中汽协、乘联会乘用车销量增速创新低至 -12%、-13%。在行业需求整体萎缩的背景下,新能源车销量成为仅存的亮点,前8月销量增速明显高于17年,且9月销量增速再度回升至55%。上周半钢胎开工率为58.9%,因假期停工较节前回落。

纺织服装:9月子行业出口增速回升,汇率走弱叠加外需仍强。9月纺织服装各子行业出口增速普遍回升,针织纱线、服装和鞋类出口增速分别升至18.2%、8.3%和4.2%,与9月整体出口增速反弹相一致。一方面,人民币汇率走弱促进了纺织品出口增速上行;而另一方面,虽然受到中美贸易摩擦的影响,但欧洲、日本的需求依然较强,对纺织行业出口增速形成一定的支撑。

文体娱乐:上周电影票房人次环比转负,节后观影热情减退。上周电影票房收入6.5亿元,同比跌幅扩大至-27%,环比转负至-66%。假期需求集中释放令节后观影热情减退,上周《无双》以2.6亿的单周票房收入问鼎票房冠军,《影》以1亿的票房收入紧随其后,而其它电影单周票房收入均未破亿。

中游行业:

钢铁:上周钢价螺纹涨热板跌,开工率回升,社会库存去化。上周社会库存整体去化,但螺纹库存再度去化,热板库存继续回补。钢价、社会库存分化反映螺纹、热板下游需求分化。9月重点钢企粗钢产量增速6.3%,较8月明显回升,印证9月以来高炉开工率回升且同比降幅收窄,而节后开工率继续回升,指向生产继续回暖。

水泥:上周全国水泥均价较节前继续上行,库容比历史新低。国庆节过后,国内水泥市场需求基本恢复正常,水泥价格继续走高,环比涨幅扩大至0.5%。10月北方各地将陆续出台冬季错峰生产方案,执行时间多在11月初或中旬,在后期供给减少预期下,有利于全国水泥价格继续攀升。

化工:上周化纤产业链价格涨,库存去化,负荷率涨多跌少。10月前半月化纤原料价格平中有升,上周PTA产业链产品价格全线上涨。下游织造需求受出口反弹带动,行业景气短期回暖,并带动库存去化、生产恢复。上周涤纶POY库存天数降至12天,但仍处历年同期高位。上周PTA产业链负荷率涨多跌少,但江浙织机和聚酯工厂负荷率仍处历年同期低位。需求、生产仅是边际改善,力度仍偏弱。

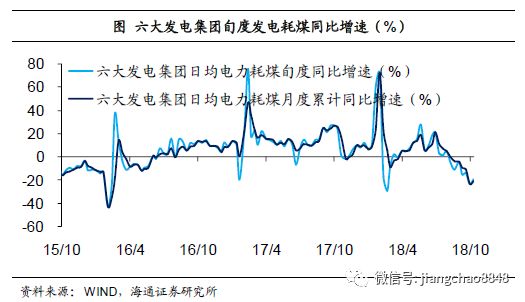

电力:10月上中旬发电耗煤降幅扩大,工业生产压力仍存。9月发电耗煤跌幅扩大至11.3%,一定程度上与去年同期基数较高有关。在基数回落的背景下,10月上中旬发电耗煤降至-21.5%,跌幅继续扩大。虽然今年限产力度弱于去年同期,9月以来钢铁、水泥、生产等行业生产呈现改善迹象,但反弹力度普遍偏弱,工业生产压力仍存。

上游行业和交运:

煤炭:上周秦皇岛港煤价格回升,电厂、钢厂库存双双去化。上周煤炭价格较节前有平有升,其中秦皇岛港煤价格有所上行。10月上中旬六大集团发电耗煤增速跌幅继续扩大,电厂煤炭库存虽略有回落,但创下历年同期新高。9月重点钢企粗钢产量增速小幅回升,上周钢厂炼焦煤库存天数略降至14天。

有色:上周LME铜价升、铝价降,铜、铝库存双双回落。上周基本金属价格涨跌互现。全球最大铜生产商Codelco正努力及时完成对智利更严格的排放标准检修任务,或将面临长期停工,供给预期紧张推升铜价上行。海德鲁氧化铝厂复产以及国内采暖季限产力度小于预期,令上周铝价承压回落。

大宗商品:上周原油价格回落,CRB指数上行,美元指数回落。上周原油价格有所回调,9月OPEC及俄罗斯继续增产,OPEC秘书长认为原油市场供应充裕,而EIA和IEA纷纷下调需求预期。上周CRB均价上行。9月美国CPI数据不及预期,特朗普抨击美联储货币政策过于紧缩,上周美元指数回落。

交通运输:上周BDI升、CCFI回落,公路物流运价指数下行。上周散运表现优于集运,海岬型船舶平均租金环比上升4%,巴拿马型船舶平均租金环比上升2.7%,超灵便型船舶平均租金环比上升0.5%。上周公路物流运价指数略有下行。

法律声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

上一篇:ABS业务:是资管业务 还是投行业务?

下一篇:联合资信:2018年第三季度短期融资券利差分析报告