2018-10-17 14:05:16 作者:财经库 来源:新浪财经

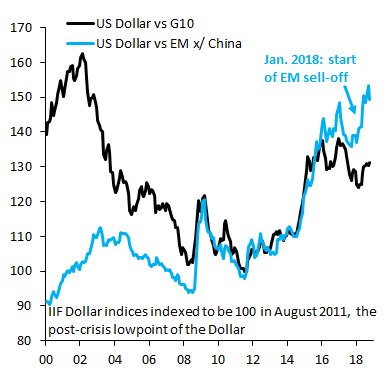

路透专栏作家Jamie McGeever周一撰文表示,美国经济及股市表现优于世界上其他地区,再加上美国公债收益率上扬,毫不意外地拉抬美元走高。但这却掩盖了美元本身分岐表现:美元兑新兴市场货币的涨势远优于其兑发达市场货币的表现。

自从美国10年期公债收益率6月升至3.25%上方的七年高点之后,美联储已经两度升息,同时还暗示将会继续升息,在这段期间,美元指数上涨1%,但兑新兴市场货币上涨了约4%。

显然,美元兑主要货币表现相对迟滞令人感到困惑,特别是美元还享有美国与德国、英国、日本公债利差创下多年、甚是数十年新高的优势——美国两年期与10年期公债和德国同天期公债间的利差为30年来最大;美国/英国10年期公债利差则处于1980年代中期以来的高点,两年期公债利差为1990年代初期以来最阔;美国与日本的短天期和长天期债券利差都创10年来最大。

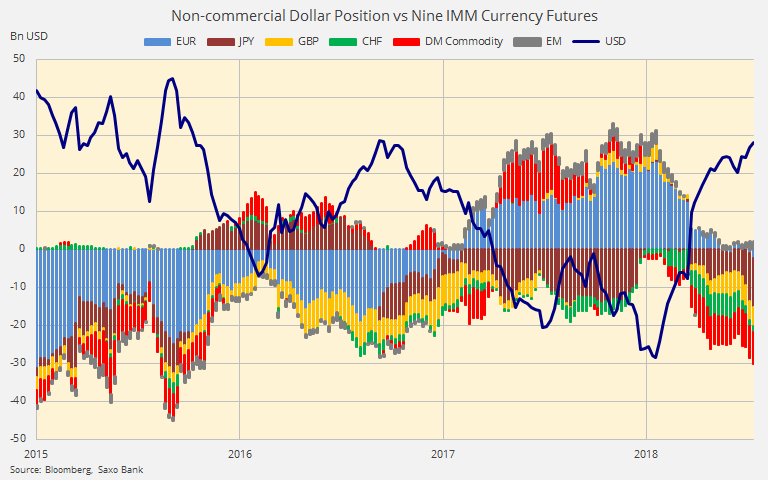

持仓数据更让人迷惑不解。根据商品期货交易委员会(CFTC)数据,对冲基金和投机客持有巨量美元兑G10货币净多仓,但做空美元兑新兴市场货币。美元兑G10货币净多仓的规模目前接近290亿美元,为近三年以来最大规模。美元兑新兴市场货币的空仓规模则小很多,为12.7亿美元。

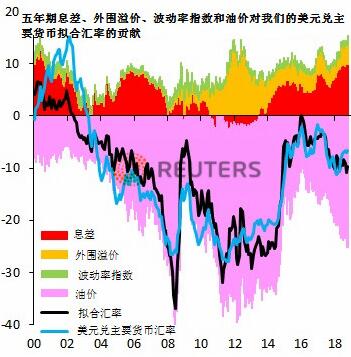

对此,国际金融协会(IIF)的Robin Brooks认为,美元兑G10货币表现相对逊色主要是因为油价。原油价格上涨——自6月以来涨15%,今年上涨25%,过去一年上涨50%,已加大了美国经常帐赤字压力,这种压力一直抑制美元上涨。

“美元兑G10货币汇率仍低于息差,但很大一部分息差优势最终被油价上涨带来的负面拖累所抵消,”Brooks表示。“油价对美元历来有负面影响,(并且)近期的涨势已抵消了起支持作用的息差因素。”

这还是在石油在经常帐中所占比例比以往大幅下降的情况下,尽管过去几年呈逐渐上升之势。如下方IIF图表粉色部分所示:

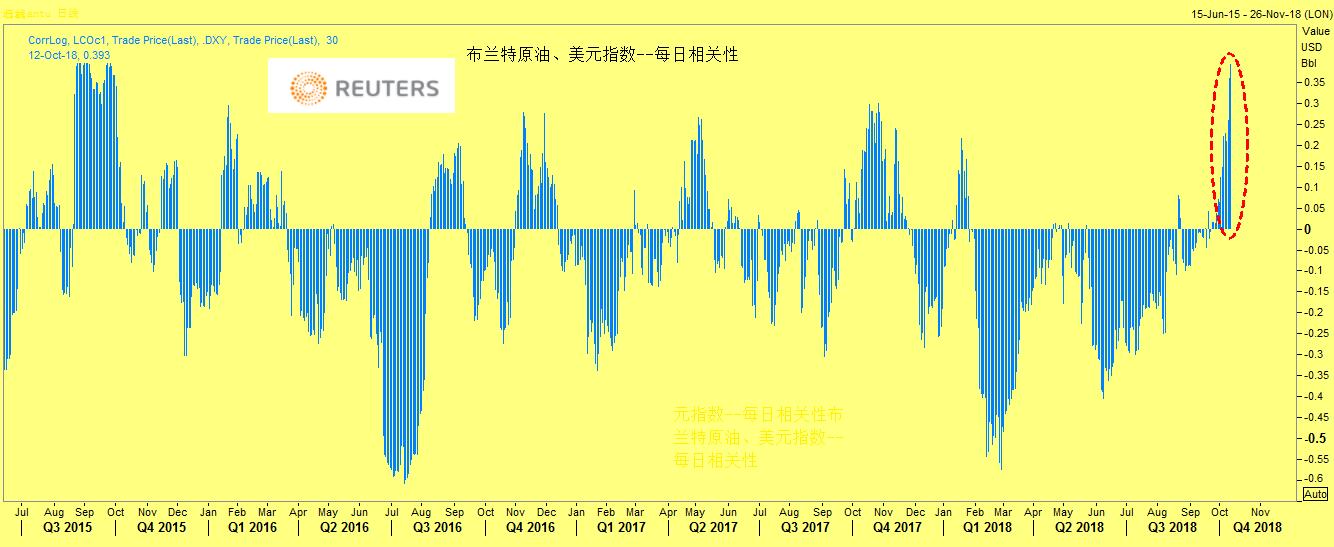

但这种关系是否会保持仍要观察。最近几周美元和油价开始同向波动,现在油价与美元之间呈正相关性,这很不寻常。实际上,两者之间的正相关性为三年以来最高。

Brooks称,越来越多的分析师现在认为,有些新兴市场货币的跌势已经结束,使得一些货币看起来很便宜。土耳其里拉今年下跌35%,就是其中之一。

如果美元继续走强,那现在可能是要提防的是美元兑发达市场货币大涨,而不是兑新兴市场货币了。

责任编辑:郭建

上一篇:路透调查:欧央行将在年底前结束QE 明年下半年加息

下一篇:联合国贸发会:中国成为全球最大外国直接投资流入国